Nepřímé náklady jsou náklady, které přímo nesouvisí s žádnou jednotlivou činností ve výrobním procesu. Příklady zahrnují administrativní náklady, jako jsou platy zaměstnanců, náklady účetního oddělení a režijní náklady, jako jsou nájemné, náklady na služby a stroje.Přímé náklady v předběžné kalkulaci se stanoví podle technickohospodářských norem spotřeby základního materiálu a technickohospodářských norem spotřeby času výrobních dělníků (výkonové normy). Přímý materiál v Kč = spotřeba materiálu x cena. Přímé mzdy v Kč = výkonová norma času.1.PŘÍMÝ MATERIAL – DIRECT MATERIALS & DELIVERY COSTS

Spotřeba materiálu pomocného – materiál, který není trvalou součástí, ale ovlivňuje vlastnosti konstrukčního prvku (např. olej, plyn a kyslík, energie. Dále PHM strojů v nájmu, které nemají tyto náklady zahrnuty v sazbě nájemného).

Co jsou přímé mzdy : Dále sem patří přímé mzdy, což jsou mzdy pracovníků podílejících se na zhotovování výrobku nebo na provedení služby. Podle výkonových norem nebo norem obsluhy můžeme přesně určit jejich výši. V návaznosti na tyto náklady vznikají i další přímé náklady, např.

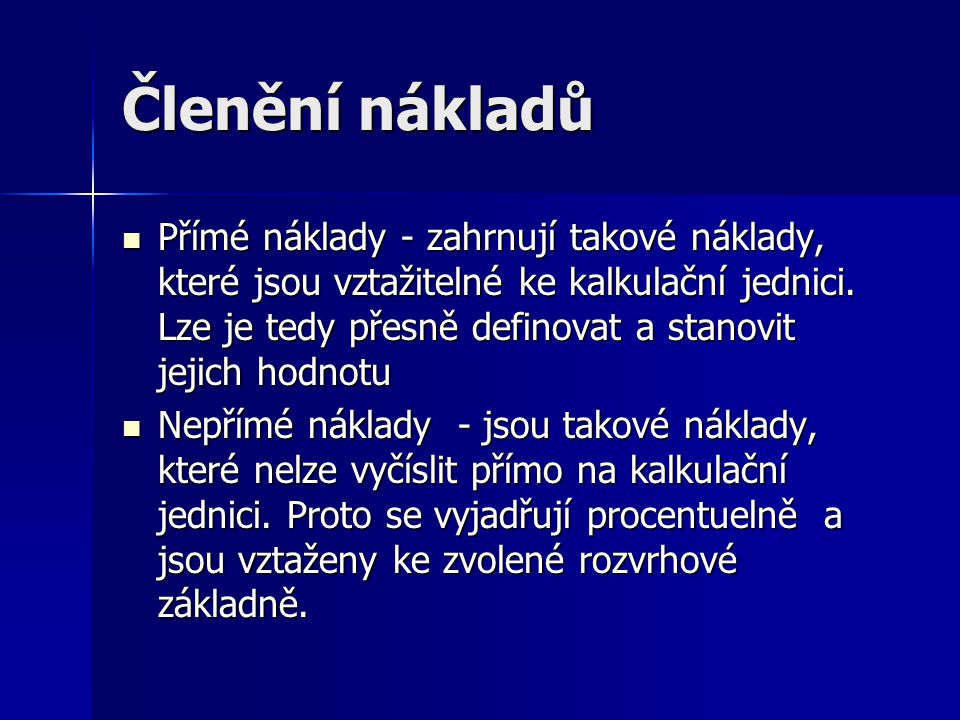

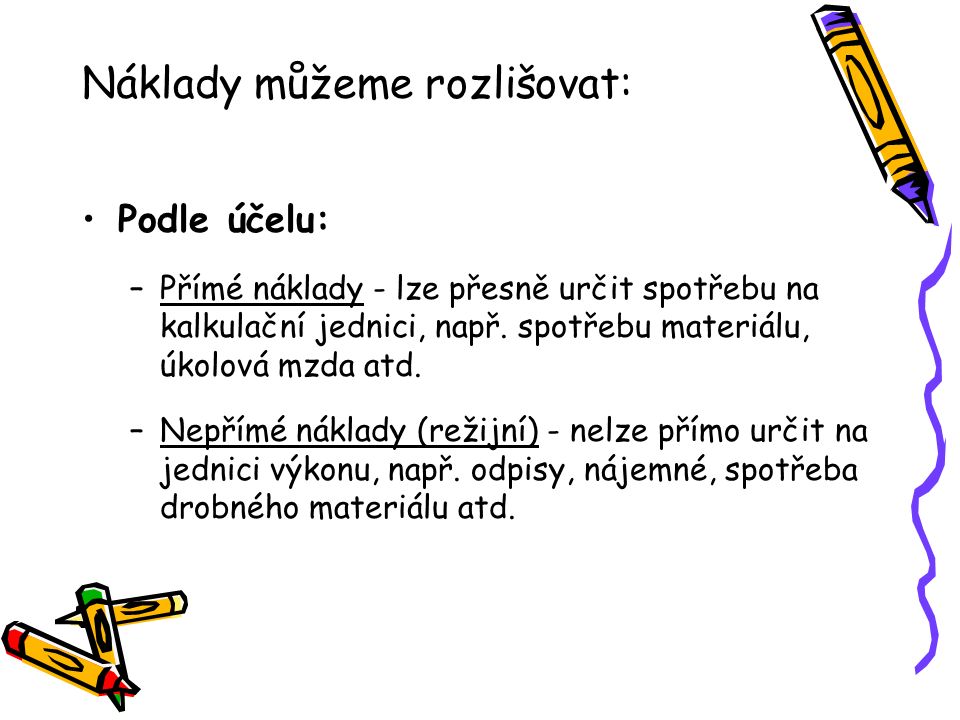

Co jsou přímé náklady

přímé náklady – náklady, které jsou přímo přiřaditelné k jednotlivým výkonům (výrobkům, službám) bez jejich soustřeďování a dalšího rozpočítávání; jedná se obvykle o náklady na suroviny, polotovary, obaly, někdy i mzdy.

Co patří mezi náklady : Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …

Z kalkulačního členění nákladů je zřejmé, že ve struktuře nákladů jsou dvě základní skupiny nákladů. Náklady přímé, které bezprostředně souvisejí s konkrétní kalkulační jednicí, a nepřímé, které jsou společné více výkonům a přímý vztah ke kalkulační jednici nemají.

Mzdové náklady představují ohodnocení práce úředníka/ků v souvislosti s výkonem agendy, tj. plat a povinné odvody. Režijní náklady jsou náklady související s řízením, činností a obsluhou úřadu, např. kancelářské potřeby, energie, telefony, pošta, nájemné, pojištění, vzdělávání úředníků, náklady na obslužný personál.

Co je to náklad

V oblasti ekonomie a účetnictví představuje náklad účelné vynaložení prostředků a práce s cílem získání ekonomického prospěchu. Náklad bývá spojen s výdajem, tedy reálným úbytkem finančních prostředků, ale nemusí souhlasit časově (faktura = náklad, úhrada = výdaj.)fixní náklady – náklady nezávislé na vyrobeném množství (např. nájemné) variabilní náklady – náklady závislé na vyrobeném množství (např. cena surovin) mezní náklady, marginální náklady – náklady na poslední vyrobenou jednotku resp. zvýšení celkových nákladů spojené s výrobou jednoho výrobku navíc.Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Co vše si mohu odečíst z daní : Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení

Co se dá odečíst z daní : Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co všechno si můžu dát do nákladů

Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

přímé náklady – náklady, které jsou přímo přiřaditelné k jednotlivým výkonům (výrobkům, službám) bez jejich soustřeďování a dalšího rozpočítávání; jedná se obvykle o náklady na suroviny, polotovary, obaly, někdy i mzdy.Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Co si můžu odecist z dani 2024 : Přehled slev na dani za rok 2023 a 2024

| Sleva na dani | Výše slevy v roce 2023 | Výše slevy v roce 2024 |

|---|---|---|

| Sleva na poplatníka | 30 840 Kč | 30 840 Kč |

| Sleva na manželku/manžela | 24 840 Kč | 24 840 Kč1) |

| Sleva na manželku/manžela ZTP | 49 680 Kč | 49 680 Kč1) |

| Sleva na invaliditu 1. a 2. stupně | 2 520 Kč | 2 520 Kč |