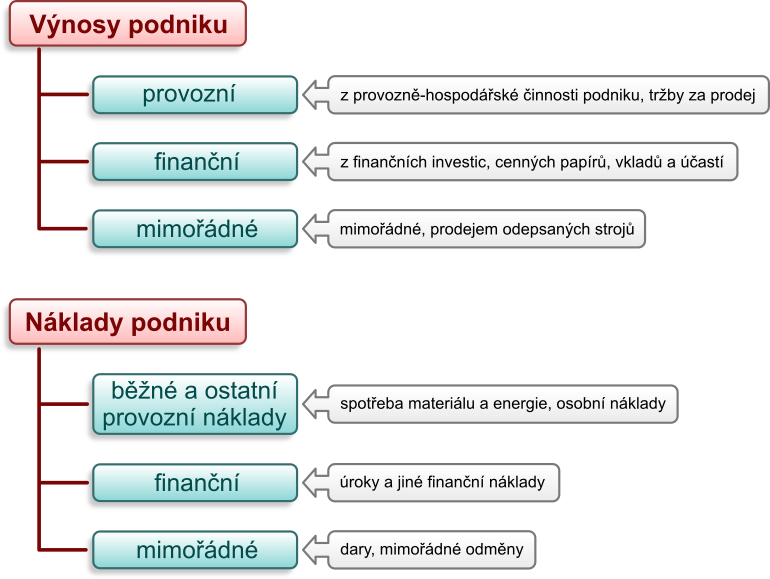

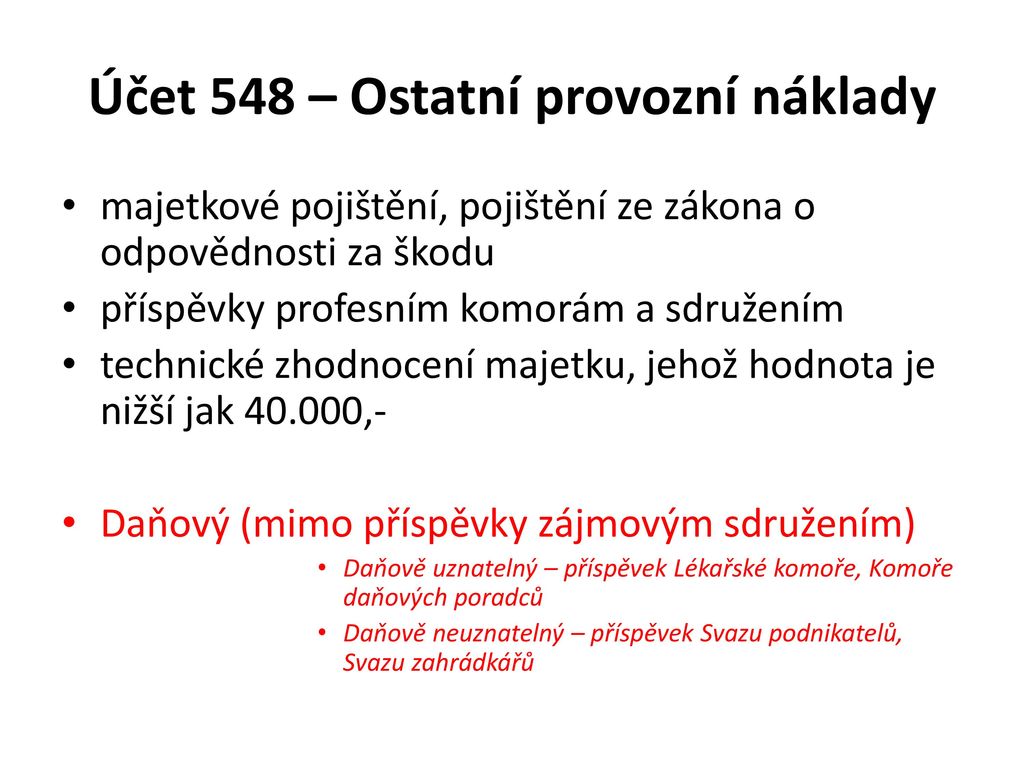

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Mezi provozní výnosy patří:

- výnosy z prodeje vlastních výrobků, materiálu, surovin nebo zboží

- výnosy z prodeje služeb.

- výnosy z pronájmu.

- výnosy z obchodní činnosti – z prodaného zboží nebo služeb.

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.

Co jsou ostatní finanční náklady : Ostatní finanční náklady" obsahuje zejména náklady z prodeje krátkodobého finančního majetku, náklady z přecenění podílů a náklady z derivátových operací.

Co jsou ostatní provozní výnosy

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet.

Co se počítá do provozních nákladů : Zahrnují mimo jiné náklady na mzdy a pojištění zaměstnanců, příspěvky na penzijní spoření a další zaměstnanecké benefity, výdaje na vybavení, provoz a údržbu kanceláří, provoz firemních vozidel a další oblasti operativy.

Obsahují zejména tržby z prodeje cenných papírů a vkladů, úroky, kursové zisky a výnosy z finančního majetku. Vyplývají z nahodilých událostí v běžné činnosti podniku, vztahující se např. na změnu ve způsobu oceňování majetku, přebytky majetku, nároku na náhradu škody apod.

Jiné provozní náklady" obsahuje zejména poskytnuté dary, smluvní pokuty a úroky z prodlení, ostatní pokuty a penále, odpis pohledávek, pojistné vztahující se k provozní činnosti, inventarizační rozdíly a škody v provozní oblasti.

Co jsou ostatní finanční výnosy

500/2002 Sb.

Položka "VII. Ostatní finanční výnosy" obsahuje zejména tržby z prodeje krátkodobého finančního majetku, výnosy z přecenění podílů a výnosy z derivátových operací.Ostatní osobní náklady jsou odměny za práci, popř. obdobná plnění, poskytované na základě jiného vztahu než pracovního, služebního a členského poměru a peněžitá plnění poskytovaná zaměstnancům v souvislosti se zánikem pracovního, služebního nebo členského poměru k zaměstnavateli.Provozní náklady nebo také OPEX (z anglického operating expense) jsou celkové náklady na zajištění běžné podnikatelské činnosti (mzdy, materiál, atp.), tj. neinvestiční náklady (tj. s výjimkou finančních nákladů – úroků). Provozní náklady spadají do kategorie variabilních nákladů externích.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co vše lze dát do nákladů : Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Co se nemusí časově rozlišovat : Pravidelně se opakující výdaje jsou například výdaje na pojištění odpovědnosti, položky na prováděný audit apod. Časově rozlišovat nelze také pokuty, penále, manka, škody. Patří sem účetní případy, které jsou výdajem běžného období, ale nákladově souvisí s následujícím účetním obdobím.

Co to jsou provozní náklady

Provozní náklady nebo také OPEX (z anglického operating expense) jsou celkové náklady na zajištění běžné podnikatelské činnosti (mzdy, materiál, atp.), tj. neinvestiční náklady (tj. s výjimkou finančních nákladů – úroků). Provozní náklady spadají do kategorie variabilních nákladů externích.

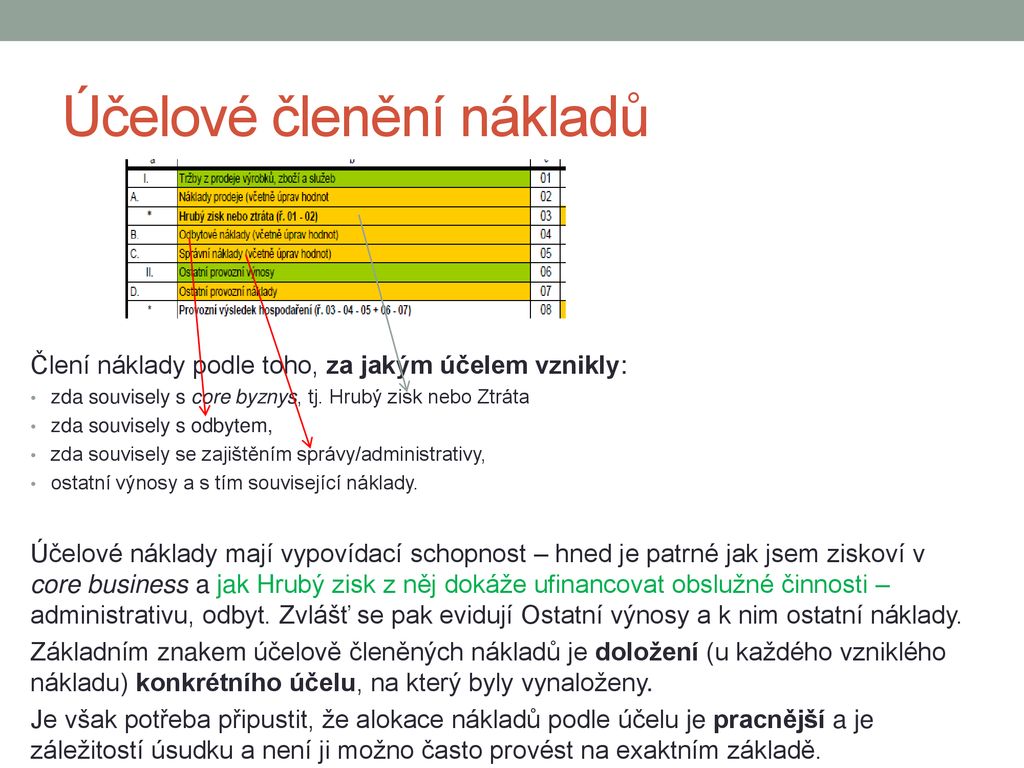

Provozní zisk společnosti lze jednoduše stanovit tak, že se od provozních výnosů odečtou provozní náklady. Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.Jedná se zejména o tržby z prodeje dlouhodobého majetku a zásob, výnosů z titulu smluvních pokut a úroků z prodlení, výnosy z odepsaných pohledávek, přijaté dary a další provozní výnosy výše neuvedené, které však úzce souvisí s provozním výsledkem hospodaření.

Co se účtuje na účet 388 : Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.