Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.Vyměřovacím základem zaměstnavatele je částka odpovídající úhrnu vyměřovacích základů jeho zaměstnanců účastných nemocenského pojištění.Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy. Minimální vyměřovací základ OSVČ je zákonem o veřejném zdravotním pojištění stanoven jako dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.

Jak se počítá vyměřovací základ důchodu : Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Jak získat vyměřovací základ

Vyměřovacím základem pro výpočet dávky NP je úhrn měsíčních základů v rozhodném období, z nichž OSVČ zaplatila pojistné. Rozhodným obdobím je zpravidla 12 kalendářních měsíců před kalendářním měsícem, ve kterém vznikla sociální událost (např. nemoc).

Jak vypočítat denni vyměřovací základ : Vypočteme ji ze součtu hrubé mzdy za posledních 12 měsíců, který vydělíme počtem kalendářních dní, tedy 365. Zjednodušeně je možné denní vyměřovací základ spočítat také tak, že průměrnou hrubou měsíční mzdu vynásobíme počtem měsíců v roce (tj. 12) a vydělíme počtem kalendářních dní (tj. 365).

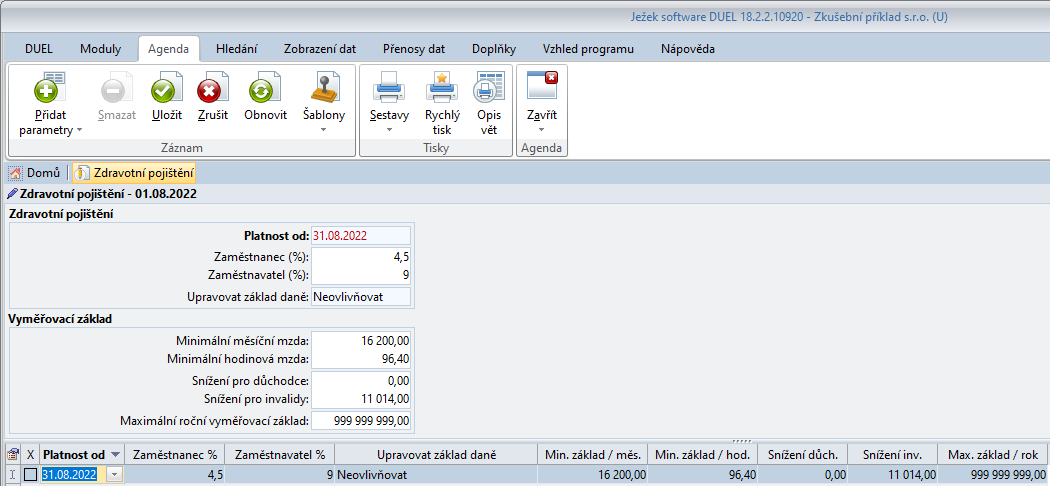

6.10.1 Vyměřovací základ OSVČ a pojistné na zdravotní pojištění

| Rok | Minimální měsíční vyměřovací základ OSVČ | Minimální roční vyměřovací základ OSVČ |

|---|---|---|

| 2020 | 17 417,50 | 209 010 |

| 2021 | 17 720,50 | 212 646 |

| 2022 | 19 455,50 | 233 466 |

| 2023 | 20 162 | 241 944 |

Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.

Z jakého příjmů se počítá důchod

Rozdíl je v tom, že u zaměstnanců se pro výpočet důchodu vychází z hrubých ročních příjmů, u OSVČ z ročního vyměřovacího základu, tedy jejich příjmů před zdaněním. Při stejném ročním čistém příjmu zaměstnance a OSVČ je zpravidla roční vyměřovací základ na důchodové pojištění u OSVČ podstatně nižší.osobně u okresní správy sociálního zabezpečení, v Praze u Pražské správy sociálního zabezpečení a v Brně u Městské správy sociálního zabezpečení, která je příslušná podle místa trvalého pobytu, poštou, a to zasláním dopisu přímo na adresu příslušné správy sociálního zabezpečení dle místa trvalého pobytu.Pro vysvětlení – určený vyměřovací základ je částka, která se zohlední pro výpočet budoucího důchodu.

Minimálně činí vyměřovací základ OSVČ, vykonávající hlavní samostatnou výdělečnou činnost, částku stanovenou jako součin minimálního měsíčního vyměřovacího základu platného v roce 2023 pro výkon hlavní činnosti, tj. 10 081 Kč a počtu kalendářních měsíců výkonu hlavní samostatné výdělečné činnosti.

Jak se počítá maximální vyměřovací základ : Maximálním vyměřovacím základem osoby samostatně výdělečně činné (OSVČ) pro pojistné na důchodové pojištění a příspěvek na státní politiku zaměstnanosti je částka ve výši 48násobku průměrné mzdy (2 110 416 Kč pro rok 2024).

Jaký důchod dostane člověk který nikdy nepracoval : Člověk, který nikdy nepracoval, nemá nárok na starobní důchod. Hypoteticky by mohl dostat dávky pomoci v hmotné nouzi, ale záleží už na jeho konkrétní situaci. Základní dávka je příspěvek na živobytí a ta může být u dospělé samostatně žijící osoby ve výši životního minima 3 860 Kč. Aktualizováno v září 2021.

Co se počítá do odpracovaných let do důchodu

Všechny hrubé výdělky, ze kterých se odvádělo důchodové pojištění, se zprůměrují a přepočítají na výpočtový základ. Čím vyšší byly výdělky, tím je vyšší výpočtový základ. Čím více odpracovaných let, tím větší část z tohoto základu bude tvořit procentní výměru důchodu.

Vyměřovací základ – Uvádí se hrubý výdělek dosažený v příslušném kalendářním roce (u zaměstnanců), nebo roční vyměřovací základ pro stanovení pojistného (u osob samostatně výdělečně činných), případně úhrn výdělku a vyměřovacího základu. Příjmy v roce přiznání důchodu se pro výpočet důchodu nezohledňují.Pokud má OSVČ podnikání jako hlavní činnost, bude v roce 2024 minimální výše měsíční zálohy na důchodové pojištění včetně příspěvku na státní politiku zaměstnanosti 3 852 korun. V případě vedlejší činnosti je minimální výše zálohy 1 413 korun. Výše minimální zálohy u nemocenského pojištění je 216 korun.

Jak se počítá vyměřovací základ pro nemocenskou : Podle zákona o nemocenském pojištění je nemocenská 60 procent denního vyměřovacího základu. Denním vyměřovacím základem je u zaměstnanců součet hrubých příjmů za poslední rok vydělený počtem dní v roce, navíc snížený prostřednictvím takzvaných redukčních hranic.