Sleva se uplatňuje se měsíčně učiněním (podpisem) prohlášení poplatníka, ročně žádostí o roční zúčtování u posledního zaměstnavatele či podaným daňovým přiznáním. Zmíněný bonus lze využít bez ohledu na to, zda si vedete daňovou evidenci nebo uplatňujete výdaje paušálem.Výše slevy pro rok 2024 je stanovena na 24 840 Kč (uplatňuje se ročně). Při svatbě v průběhu roku můžete slevu uplatnit taky, ale budete mít nárok pouze na její poměrnou část (rozpočte se do jednotlivých měsíců po svatbě).Sleva na daňového poplatníka

Na tuto slevu ve výši 27 840 korun, tedy 2 320 korun měsíčně, mají nárok všichni ti, kdo platí daně. Slevu můžete uplatnit vždy v plném rozsahu, bez ohledu na další skutečnosti. U ostatních daňových slev musíte splnit zákonné podmínky.

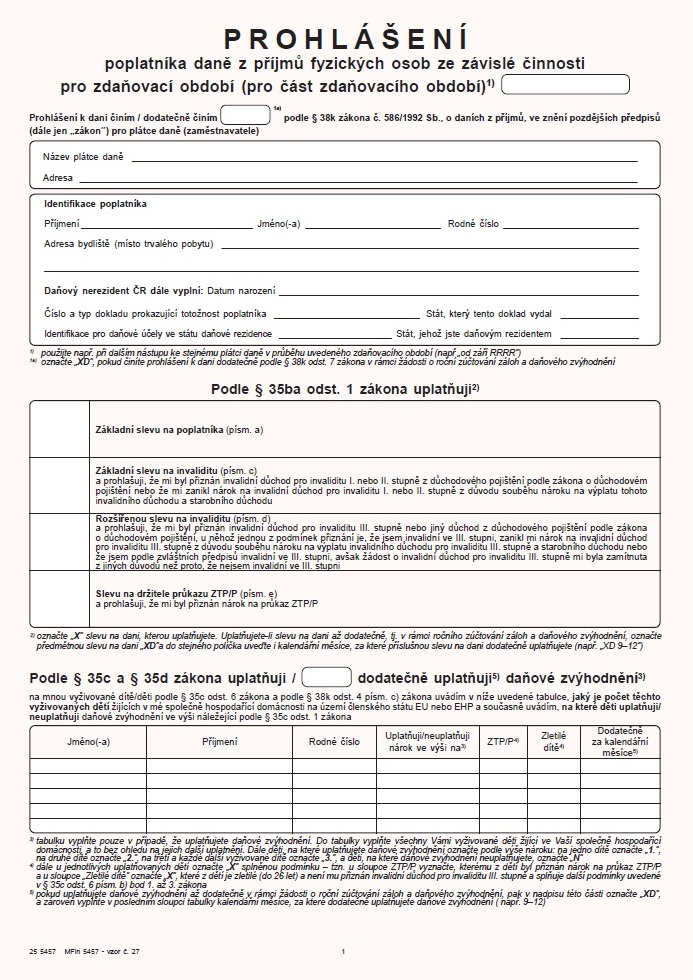

Kdy se podepisuje sleva na poplatnika : Pro aktuální zdaňovací období (rok) podepisují zaměstnanci prohlášení při nástupu do zaměstnání a pak každoročně nejpozději do 15. února. Můžete použít například interaktivní formulář v příloze. Pro jeho správnou funkci je potřeba jej otevřít v programu Adobe Acrobat Reader, který je možné zdarma stáhnout zde.

Jak se odečítá sleva na poplatníka

Slevu na poplatníka vám pak bude každý měsíc odečítat přímo zaměstnavatel a vy o tuto částku dostanete vyšší čistou mzdu. V daném měsíci ho můžete podepsat pouze u jednoho zaměstnavatele. Pokud pracujete pro více zaměstnavatelů současně, doporučujeme podepsat prohlášení u toho, u kterého máte vyšší hrubou mzdu.

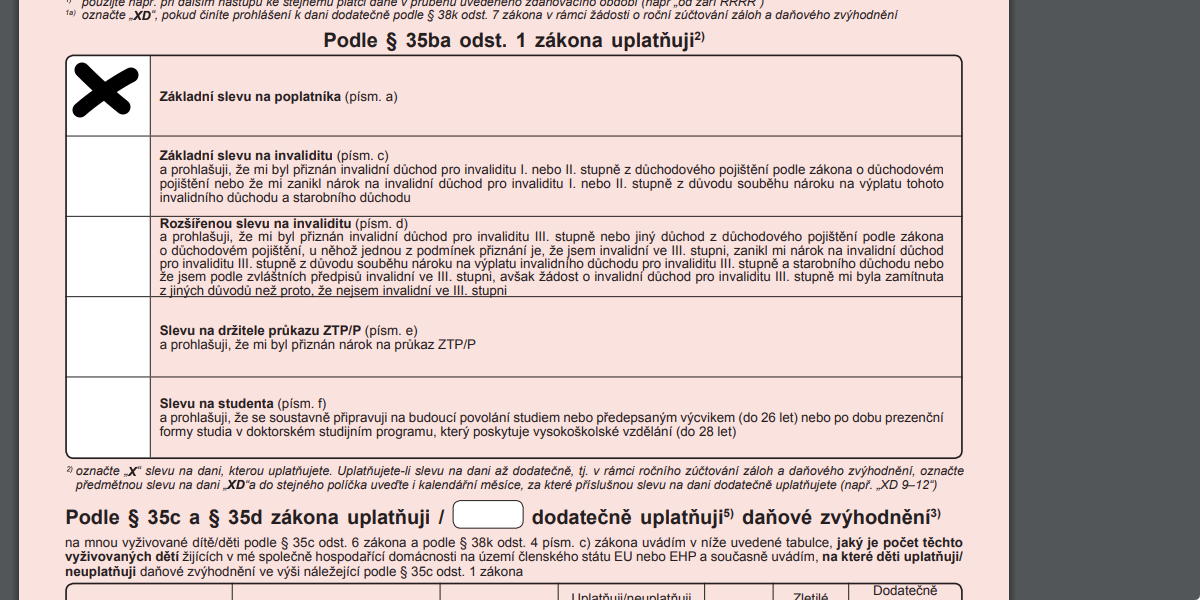

Co je měsíční sleva na poplatníka : Slevy na dani podle ustanovení § 35ba zákona o daních z příjmů základní sleva na poplatníka ve výši 30 840 Kč ročně (2 570 Kč měsíčně), sleva na manžela/manželku, resp.

Sleva na poplatníka

Tuto základní slevu uplatníte v daňovém přiznání, pokud jste měli v uplynulém roce nějaké zdanitelné příjmy. Její výše za rok 2023 je 30 840 korun a získáte ji v plném rozsahu i v případě, že jste vydělávali jen část roku. Stačí uvést příjmy a sleva je vaše.

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Kolik je měsíční sleva na poplatníka

základní sleva na poplatníka ve výši 30 840 Kč ročně (2 570 Kč měsíčně), sleva na manžela/manželku, resp. partnera podle zákona upravujícího registrované partnerství (dále jen „manžel“) ve výši 24 840 Kč ročně, je nově definována v § 35bb zákona o daních z příjmů.Sleva na poplatníka

Tuto základní slevu uplatníte v daňovém přiznání, pokud jste měli v uplynulém roce nějaké zdanitelné příjmy. Její výše za rok 2023 je 30 840 korun a získáte ji v plném rozsahu i v případě, že jste vydělávali jen část roku. Stačí uvést příjmy a sleva je vaše.Podepsáním růžového prohlášení zajistíte, že váš zaměstnavatel bude slevu na poplatníka (a další slevy či daňová zvýhodnění, na která máte nárok) uplatňovat každý měsíc. Když ho nepodepíšete, můžete si slevy a další daňová zvýhodnění uplatnit až v daňovém přiznání nebo při ročním zúčtování záloh.

Jak vysoké jsou slevy na dani podle § 35ba zákona o daních z příjmů pro rok 2024 30 840 Kč základní sleva na poplatníka (možnost uplatnění i u zahraničních zaměstnanců, kteří jsou daňovými nerezidenty ČR), 24 840 Kč sleva na manžela/manželku, resp.

Kolik je základní sleva na poplatníka : Slevu na poplatníka může využít každý

Základní slevou, kterou může využít každý, kdo měl alespoň po část uplynulé roku zdanitelné příjmy, je sleva na poplatníka ve výši 30 840 korun. Nárok není potřeba prokazovat a platí v plné výši, i když výdělečná činnost trvala pouze několik měsíců.

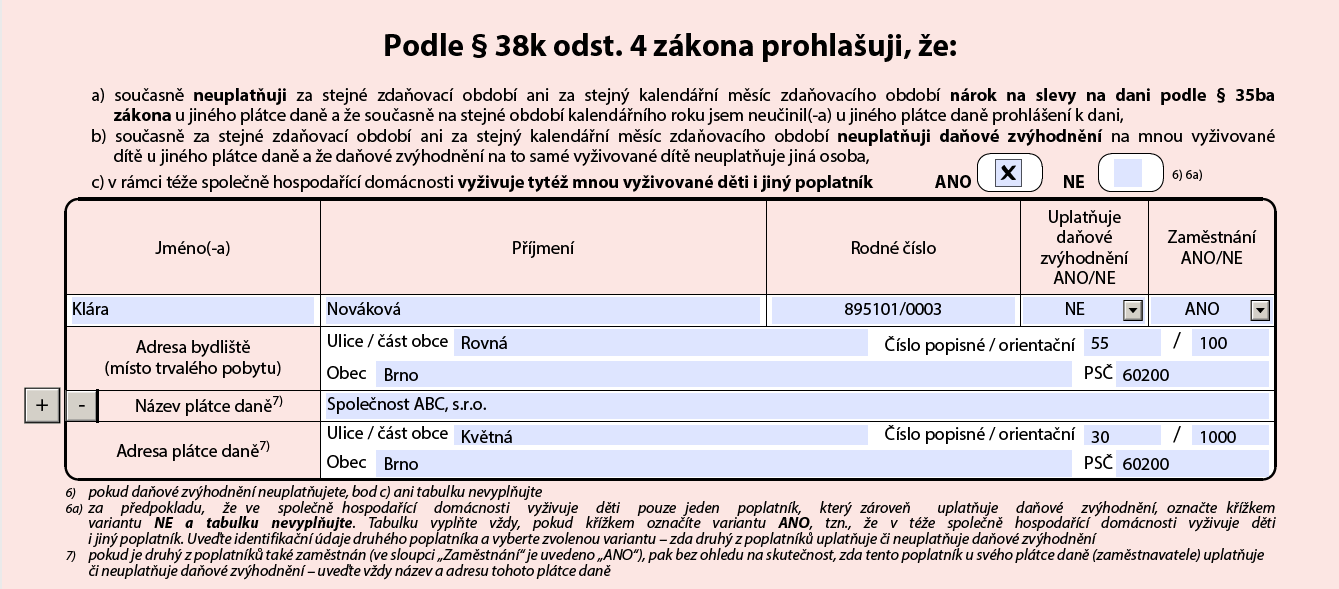

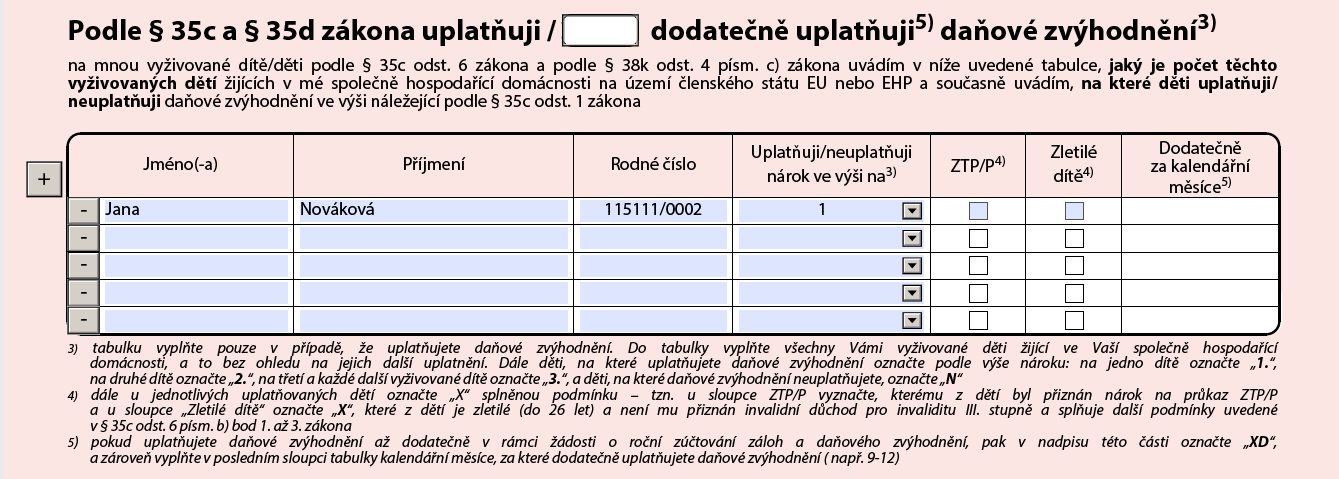

Kdo má nárok na slevu na dani : Kdo může uplatnit slevu na dani Na daňové zvýhodnění má nárok každý zaměstnanec či podnikatel, který žije ve společné domácnosti s vyživovaným dítětem. Daňové zvýhodnění náleží vždy pouze jednomu z rodičů a lze jej uplatnit na vyživované dítě, kterým se rozumí student do 26 let.

Co když nepožádám o roční zúčtování daně

Pokud zaměstnanec nepožádá zaměstnavatele o roční zúčtování do 15. února, je zaměstnavatel povinen vystavit zaměstnanci potvrzení o příjmech ze závislé činnosti. Na základě něj si zaměstnanec daňové přiznání podá sám.

Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

Poplatník je daňový subjekt, jehož předmět (tj. především příjem nebo majetek) je dani podroben. Plátce daně je daňový subjekt, který je ze zákona povinen odvést do veřejného rozpočtu daň vybranou od jiných subjektů nebo sraženou jiným poplatníkem pod svou majetkovou odpovědností.

Jaký je rozdíl mezi ročním zúčtováním a daňovým přiznáním : Výsledek z ročního zúčtování daní je vždy jen ve prospěch zaměstnance (nemůže vyjít doplatek daně), na rozdíl od daňového přiznání, kdy je povinen vypočtený dluh uhradit. Přeplatek na dani bude navíc vrácen rychleji než po podání daňového přiznání.