Výnosy podniku tvoří: provozní výnosy získané v provozně-hospodářské činnosti podniku (tržby za prodej) finanční výnosy získané z finančních investic, cenných papírů, vkladů a účastí mimořádné výnosy získané mimořádně, například prodejem odepsaných strojůProvozní náklady nebo také OPEX (z anglického operating expense) jsou celkové náklady na zajištění běžné podnikatelské činnosti (mzdy, materiál, atp.), tj. neinvestiční náklady (tj. s výjimkou finančních nákladů – úroků). Provozní náklady spadají do kategorie variabilních nákladů externích.Do skupiny výnosů spadají tržby z prodeje výkonů hlavní činnosti (vypočítáme je jako cenu výrobků/zboží/služby krát počet prodaných kusů/množsví), finanční výnosy (úroky, pronájem majetku, prodej CP apod.) a mimořádné výnosy (například výplata pojistného plnění).

Co patří do ostatních provozních výnosů : Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet.

Co to je provozní zisk

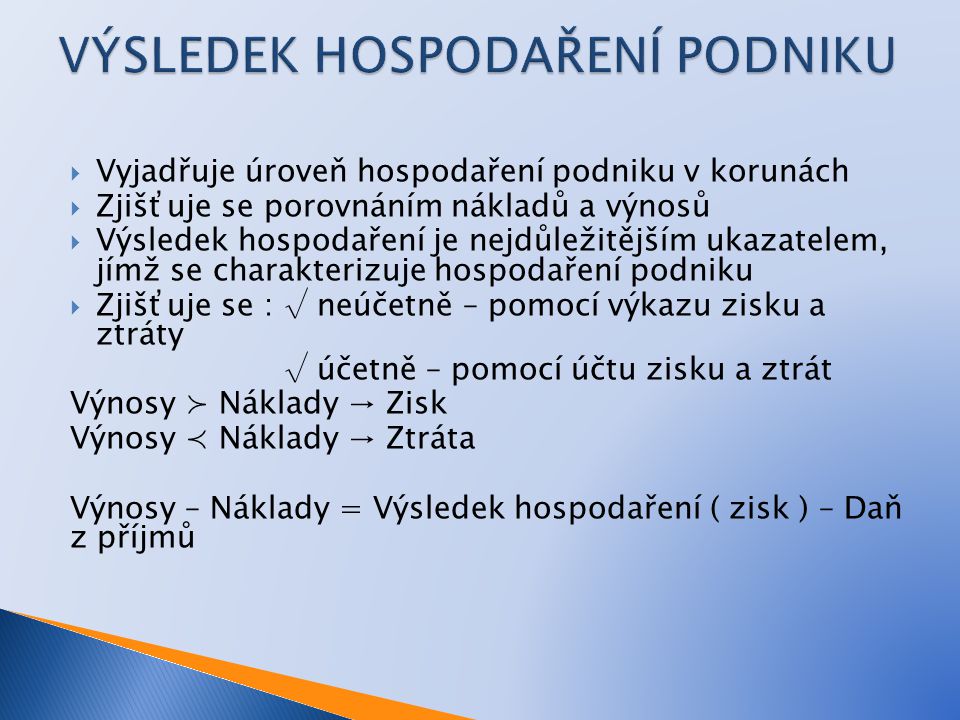

Provozní zisk společnosti lze jednoduše stanovit tak, že se od provozních výnosů odečtou provozní náklady. Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.

Jak se pocitaji výnosy : Náklady a výnosy se počítají za každou činnost zvlášť. Náklady/výnosy jsou vypočteny tak, že se vynásobí plánovaná kapacita každého zdroje (po převodu na hodiny) nákladovou/tarifní hodinovou sazbou zdroje a dále se za každý zdroj připočte fixní náklad/výnos zdroje (náklad na použití zdroje).

Jiné provozní náklady" obsahuje zejména poskytnuté dary, smluvní pokuty a úroky z prodlení, ostatní pokuty a penále, odpis pohledávek, pojistné vztahující se k provozní činnosti, inventarizační rozdíly a škody v provozní oblasti.

548 Ostatní provozní náklady – účtujeme o ostatních nákladech, které se týkají provozní oblasti a nebylo o nich účtováno na předcházejících účtech (např. pojištění budov, vozidel). 549 Manka a škody, účtuje se zde o mankách a škodách na majetku.

Co se uctuje do výnosů

Obsahují zejména tržby z prodeje cenných papírů a vkladů, úroky, kursové zisky a výnosy z finančního majetku. Vyplývají z nahodilých událostí v běžné činnosti podniku, vztahující se např. na změnu ve způsobu oceňování majetku, přebytky majetku, nároku na náhradu škody apod.Výnosy členíme dle různých kritérií

tržby z prodeje cenných papírů, úroky z vkladů, získané dividendy, kurzové zisky aj. Samostatnou kategorii tvoří účtová skupina 69 – Převodové účty, která slouží k objektivnímu vykázání provozního, finančního a mimořádného výsledku hospodaření.Provozní zisk

Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.

zisk před zdaněním (co firmě zůstane za dané účetní období po odečtení všech nákladů od výnosů), zisk po zdanění (co firmě zůstane po odečtení nákladů a zaplacení všech daní), kterému říkáme také čistý zisk – z něj se následně vyplácí např. dividenda.

Co se pocita do vydaju : Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Co patří do ostatních finančních nákladů : Ostatní finanční náklady" obsahuje zejména náklady z prodeje krátkodobého finančního majetku, náklady z přecenění podílů a náklady z derivátových operací.

Co se účtuje na účet 668

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.

Mezi „nedaňové“ výnosy patří např. výnosy zdaněné srážkou u zdroje, výnosy osvobozené nebo částky, které se daní až při zaplacení, pokud nejsou ke konci zdaňovacího období uhrazeny. Mezi „nedaňové“ náklady patří např. náklady na reprezentaci, účetní odpisy (pokud se nerovnají daňovým), účetní opravné položky a rezervy.Provozní zisk společnosti lze jednoduše stanovit tak, že se od provozních výnosů odečtou provozní náklady. Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.

Co patří do provozního cashflow : Provozní cash flow

Jedná se o finanční toky spojené s provozem podniku. Zobrazuje pohyb peněz v podniku. Výpočet zahrnuje čistý zisk a změny aktiv dle dopadu na hotovost podniku. Aktivy, majícími vliv na cash flow mohou být: změny pohledávek u odběratelů, změny dluhů u dodavatelů, změny zásob, atd..