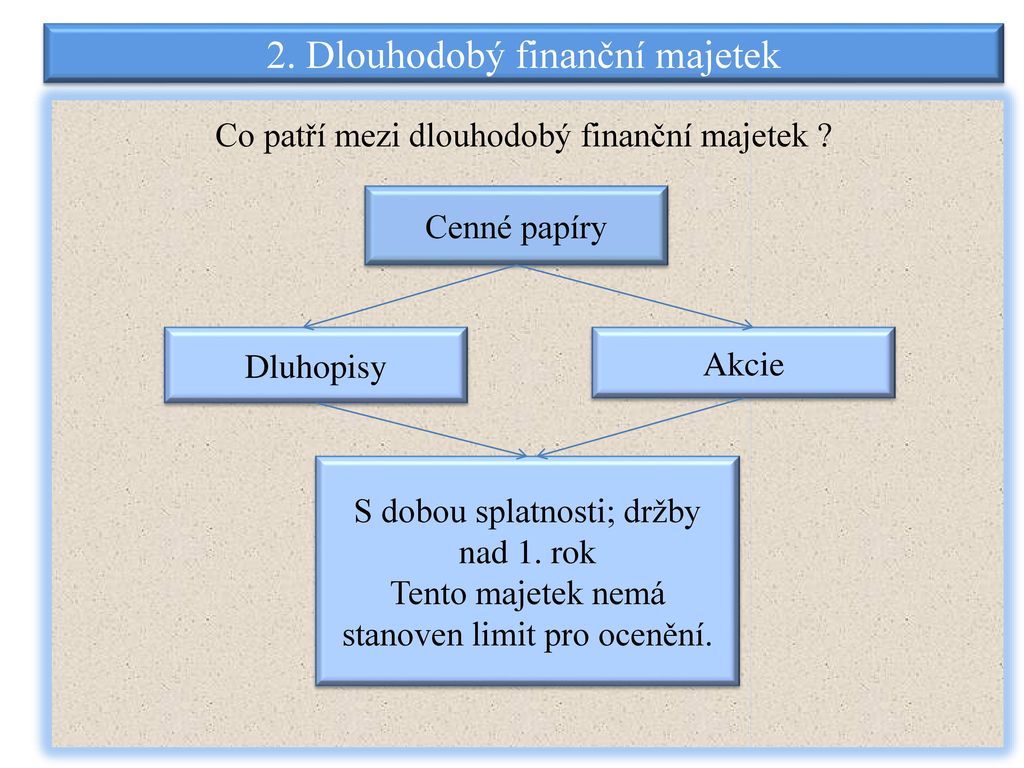

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).Dlouhodobý finanční majetek (DFM) je takový majetek, který firmě slouží déle než jeden rok a neslouží k provozní činnosti – jeho cílem je budoucí výnos. Do DFM patří cenné papíry, dluhopisy, obchodní podíly, půjčky jiným podnikům se splatností delší než rok nebo termínované vklady s dobou delší než rok.Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.

Co patří do pořizovací ceny dlouhodobého majetku : Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Jak se pocita dlouhodobý majetek

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Jak pořídit dlouhodobý majetek : Dlouhodobý majetek můžete pořídit různými způsoby. První je, že jej vložíte jako vklad na začátku podnikání. Potom o pořízení majetku účtujete v agendě Počáteční stavy účtů. Druhou možností je nákup dlouhodobého majetku na fakturu nebo za hotové.

Dlouhodobý majetek můžete pořídit různými způsoby. První je, že jej vložíte jako vklad na začátku podnikání. Potom o pořízení majetku účtujete v agendě Počáteční stavy účtů. Druhou možností je nákup dlouhodobého majetku na fakturu nebo za hotové.

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Co nepatří do dlouhodobého nehmotného majetku

Obecně jsou to vynaložené prostředky od okamžiku, kdy byla účetní jednotka založena (např. valnou hromadou společníků), do okamžiku, kdy vznikla (zápis do Obchodního rejstříku). Nepatří výdaje spojené s pořízením dlouhodobého majetku nebo zásob a výdaje na reprezentaci.Majetek vyřazujeme nejčastěji z důvodů, jako je například prodej, likvidace, dar (bezúplatný převod majetku), vklad majetku do jiné společnosti nebo převod do osobního užívání. Ať už řešíme jakýkoliv z nich, k vyřazení musíme vždy vytvořit platný dokument, který bude danou operaci dokazovat.Účtová třída 0 – dlouhodobý majetek.

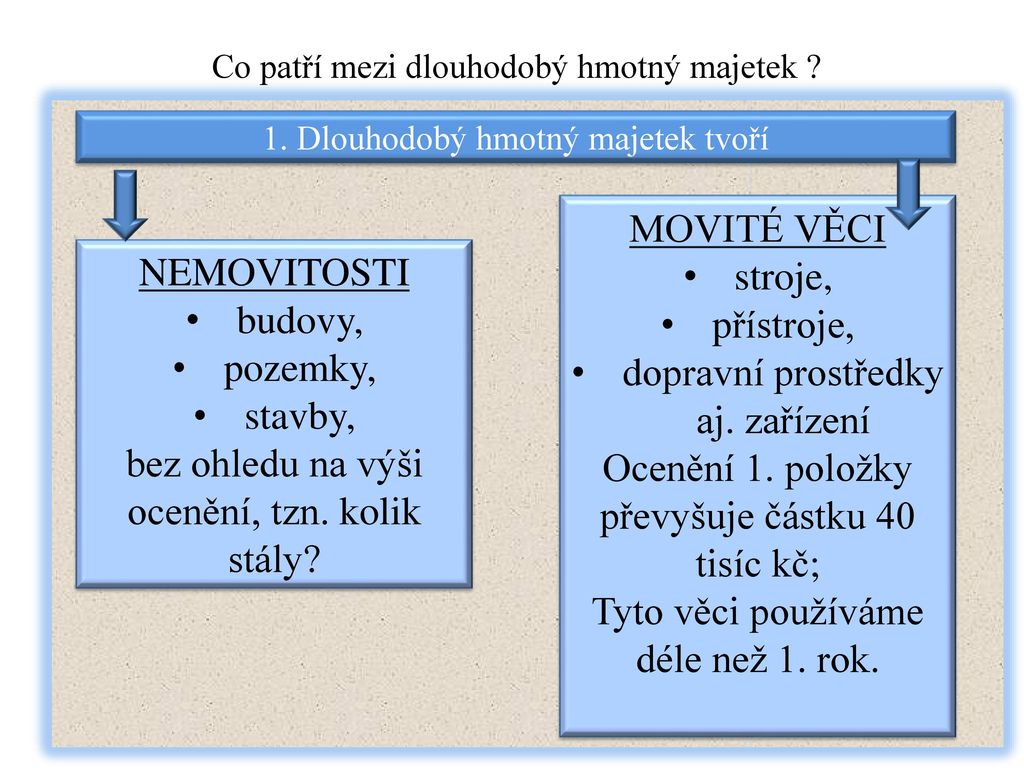

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Jaká je vstupní cena dlouhodobého nehmotného majetku : Do konce roku 2020 platilo, že se za dlouhodobý nehmotný majetek dle definice zákona o daních z příjmů považuje majetek, jehož vstupní cena je vyšší než 60 000 Kč a doba použitelnosti delší než jeden rok. Typicky se mezi nehmotný majetek řadily například investice do výzkumu a vývoje, software nebo ocenitelná práva.

Co je to dlouhodobý nehmotný majetek : Mezi dlouhodobý nehmotný majetek patří:

Tyto výsledky můžete získat vlastní činností, nebo si je koupit od jiných společností. Do kategorie se řadí například výroba prototypů. Účtujete je na účet 012 (nehmotné výsledky vývoje). Dál mezi nehmotný majetek patří programy a aplikace.

Co patří do dlouhodobého nehmotného majetku

Dlouhodobý nehmotný majetek

Má nemateriální povahu, to znamená, že se jedná o majetek, který v podstatě nelze uchopit. Nehmotným majetkem se rozumí například: Předměty z práv průmyslového vlastnictví (vynálezy, ochranné známky) Projekty (pokud nejsou součástí pořízení dlouhodobého majetku)

Do oběžného majetku řadíme zásoby (materiál, polotovary, hotové výrobky, nedokončenou výrobu, zboží nebo zemědělská zvířata) a peníze (hotovost v pokladně, peníze na účtech, ceniny jako kolky nebo stravenky, krátkodobé cenné papíry a pohledávky).Technickým zhodnocením se pro účely ZDP rozumí vždy výdaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace majetku, pokud převýšily u jednotlivého majetku v úhrnu ve zdaňovacím období částku 80 000 Kč.

Jaký majetek je pozemek : Pozemky náleží do kategorie dlouhodobého hmotného majetku (§ 7 odst. 1 Vyhlášky), a to bez ohledu na výši jejich ocenění. Toto zařazení pozemku mezi dlouhodobý hmotný majetek však neplatí absolutně.