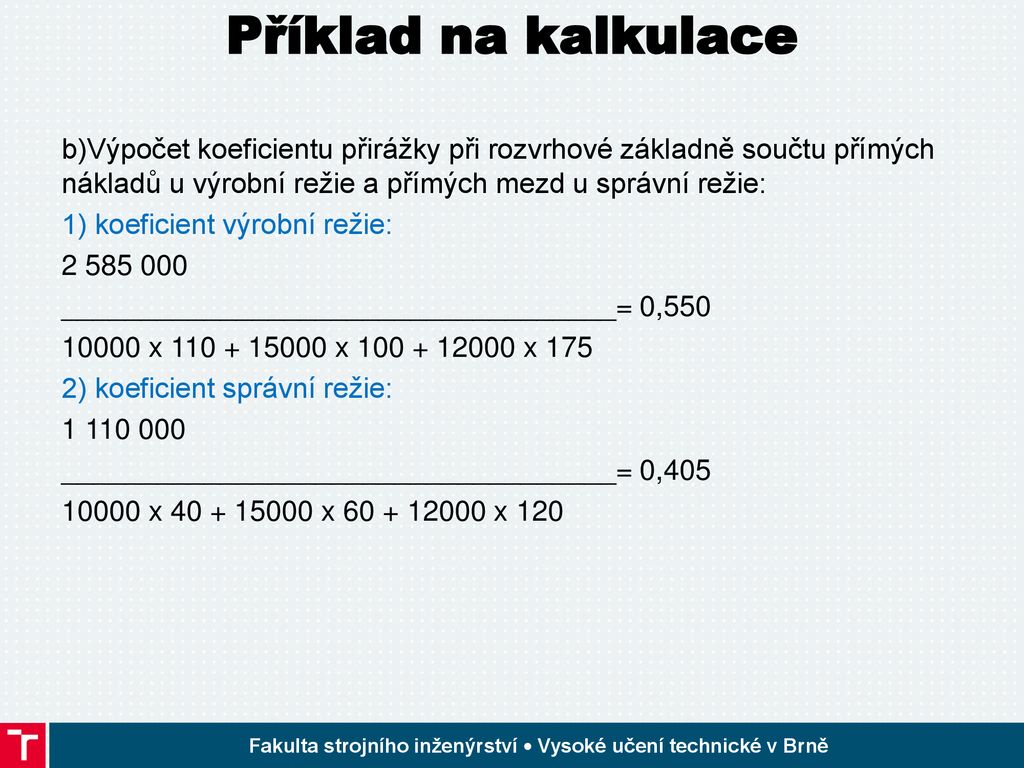

režie správní zahrnuje náklady na řízení a správu podniku (vedení, účtárny atd.) a. režie odbytová, která zahrnuje například balení, expedici, reklamu atd.Výrobní (provozní) režie zahrnuje nákladové položky spojené s řízením výrobního procesu a obsluhou výroby, které nelze zjišťovat přímo na kalkulační jednici. Největší podíl výrobní režie tvoří obvykle odpisy víceúčelových výrobních zařízení a náklady na jeho údržbu a opravy, osobní náklady režijních pracovníků.Správní režie je určena vedením firmy a zadává se procentně přirážkou k součtu vlastních nákladů výroby VNV stavebního objektu. Náklady RS se následným rozpuštěním zahrnují do jednotlivých zhotovovacích prací v soupisu prací stavby.

Co spadá do režijních nákladů : Do režijních nákladů patří náklady na spotřebu energie, odpisy investičního majetku, spotřeba režijního materiálu, nákup drobného majetku, opravy a údržba, náklady na služby jako jsou výkony spojů, finanční služby peněžních ústavů atd.

Co obsahuje správní řád

Správní řád je zákon, který obsahuje obecná pravidla pro postup úřadů, zejména v situacích, kdy o něčem rozhodují. V takovém případě mluvíme o správním řízení.

Co patří do odbytové režie : Odbytová režie

- Mzdy pracovníků odbytu.

- Cestovné

- Telefon.

- Nájemné skladu výrobků

- Náklady marketingu.

Co jsou Režijní náklady Režijní náklady, nazývané též nepřímé náklady je termín vztahující se k nákladům, u nichž nelze jednoznačně přiřadit subjekt, který má na svědomí jejich vznik.

Zásobovací režie obsahuje spotřebu materiálu a energií, spotřebu tepla a vody, odpisy budov, strojů a zařízení, pojistné, cestovné, mzdy, sociální a zdravotní pojištění, škody a manka apod.

Co vše lze dát do nákladů

Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).Definice termínu. Režijní náklady jsou náklady, které nutně vznikají při chodu podnikání, ale nelze je připsat přímo k žádné konkrétní podnikatelské aktivitě, produktu nebo službě. Režijní náklady poskytují důležitou podporu pro generování aktivity přinášejících zisk.V rámci správního řízení správní orgán shromažďuje podklady pro vydání správního rozhodnutí. Podklady pro vydání správního rozhodnutí mohou být zejména návrhy účastníků, důkazy, listiny, dále také stanoviska a závazná stanoviska dotčených orgánů.

Do obecné části správního práva zařazujeme témata týkající se organizace veřejné správy, správních činností a smluvních vztahů ve veřejné správě. Dále sem patří procesní postup správních orgánů – správní řízení.

Co je zásobovací režie : Zásobovací režie obsahuje spotřebu materiálu a energií, spotřebu tepla a vody, odpisy budov, strojů a zařízení, pojistné, cestovné, mzdy, sociální a zdravotní pojištění, škody a manka apod.

Co to je provozní režie : Provozní režie jsou prostředky využívané k pokrytí nákladů vynaložených na provoz FSV UK (například náklady na elektrickou energii, vodu, plyn, opravu a údržbu, služby režijního charakteru apod.). Náklady na provoz FSV UK jsou zpravidla účtovány do kapitoly celofakultní aktivity. 3.5.

Co vše patří do výdajů

Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení

Do zásobovací činnosti patří:

– zjišťování potřeby materiálu a volba dodavatele, – jednání s dodavateli, uzavírání kupních smluv, – zajišťování dodávek, příjem materiálu na sklad, kontrola materiálu, – skladování materiálu a výdej do spotřeby.Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Co všechno patří do nákladů : Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení