hmotný majetek představují movité i nemovité věci nebo jejich soubor, například budovy, kanceláře a jejich vybavení, auta, stroje a další zařízení sloužící k výrobě nebo provozování služeb, nehmotný majetek je například software, licence, nehmotné výsledky výzkumu a vývoje a další.Do konce roku 2020 platilo, že se za dlouhodobý nehmotný majetek dle definice zákona o daních z příjmů považuje majetek, jehož vstupní cena je vyšší než 60 000 Kč a doba použitelnosti delší než jeden rok. Typicky se mezi nehmotný majetek řadily například investice do výzkumu a vývoje, software nebo ocenitelná práva.Samostatné movité věci, které splňují dlouhodobost, ale jejich ocenění by bylo nižší než limit stanovený účetní jednotkou, nepatří do dlouhodobého hmotného majetku, ale účtuje se o nich jako o zásobách. Všechny budovy, haly a stavby, a to bez ohledu na to, jakou mají trvanlivost či cenu.

Jak se odepisuje nehmotný majetek : Změny v odpisech majetku od roku 2021

2021 se zrušilo daňové odepisování nehmotného majetku (nehmotný majetek je nyní daňově uznatelný v plné výši), a naopak zařadil zpět mimořádné odpisy. Ty můžete uplatnit pouze u majetku, který jste pořídili od 1. ledna 2020 do 31. prosince 2023.

Co to je Nehmotny majetek

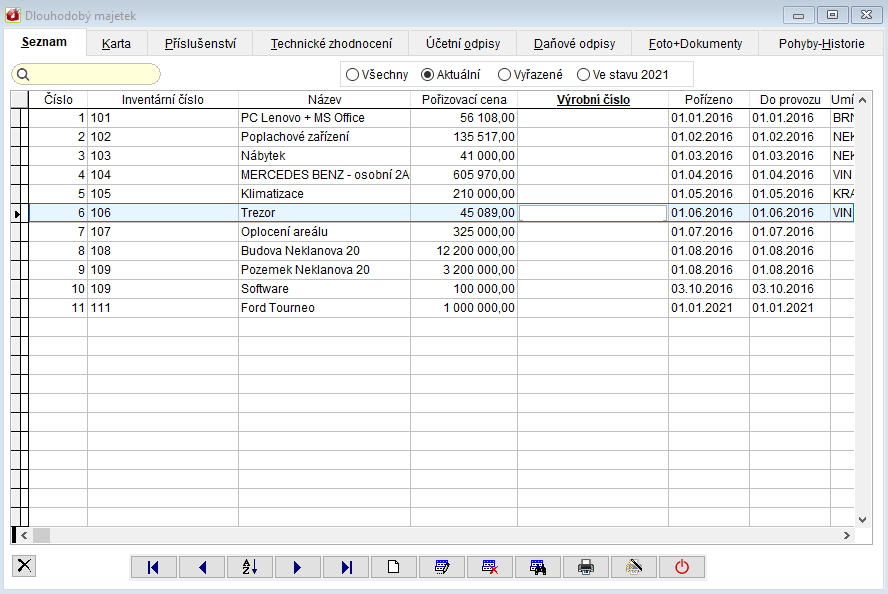

Dlouhodobý nehmotný majetek (DNM)

Jde o věci nemateriální povahy, které však mají účetní hodnotu. Patří sem software, výsledky výzkumu a vývoje (například patenty), ocenitelná práva nebo dobrá pověst značky (tzv. goodwill), tedy rozdíl mezi tržní hodnotou podniku a hodnotou jeho majetku.

Co všechno je dlouhodobý majetek : Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Mezi dlouhodobý nehmotný majetek patří:

Účtujete je na účet 012 (nehmotné výsledky vývoje). Dál mezi nehmotný majetek patří programy a aplikace. Účtujete je na účet 013 (software). Mezi ocenitelná práva spadají například průmyslové vzory, ochranné známky atd.

Technické zhodnocení zvyšuje vstupní cenu dlouhodobého majetku. Tech- nickým zhodnocením se rozumí zásahy do majetku uvedeného do užívání, které mají za následek změnu jeho účelu nebo technických parametrů, nebo rozšíření vybavenosti nebo použitelnosti majetku, včetně nástaveb, přístaveb a stavebních úprav.

Jak se ocenuje dlouhodobý majetek

Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).Zatímco oprava znamená buď výměnu původního za nové při zachování funkčnosti nebo uvedení majetku do původního stavu; technické zhodnocení představuje: změnu funkčnosti objektu (u nemovitosti) nebo použitelnosti (u věci movité), stavebně – dispoziční změnu objektu, konstrukční změnu zasahující do podstaty věci, …

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).

Jak se pocita dlouhodobý majetek : O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Co je oprava a co rekonstrukce : Rekonstrukce (na rozdíl od opravy) přináší novou kvalitu, vyšší technické zhodnocení, resp. významnější kvalitativní změny. Nejedná se tak pouze o opravu s nápravou poškození, ale o zásadní změnu ve prospěch významně vyšších užitných hodnot.

Kdy zařadit technické zhodnocení budovy

Je proto vhodné pořízení takového „průběžného“ technického zhodnocení evidovat nejprve na pořízení dlouhodobého majetku (účtová skupina 04x), po skončení roku zkontrolovat limit pro technické zhodnocení a případně přeúčtovat do nákladů.

Dlouhodobý finanční majetek (DFM)

K dlouhodobému finančnímu majetku řadíme zejména cenné papíry, podíly v jiných firmách, zápůjčky a podobně (vše s dobou splatnosti delší než 1 rok). DFM neslouží k provozní činnosti, podniku však zajišťuje různé výnosy, případně vliv v jiných společnostech.Součástí pořizovací ceny nejsou zejména úroky z úvěrů na pořízení cenných papírů a podílů a náklady spojené s držbou cenného papíru a podílu.

Jaký je rozdíl mezi servisem a opravou : Při opravě se obvykle používá náhradních dílů a součástí. Opravou nedochází k technickému zhodnocení. Údržba je soustavná činnost, kterou se zpomaluje fyzické opotřebení majetku. Údržbou se předchází poruchám, odstraňují se drobnější závady.