Patří sem platy z běžných pracovních poměrů, dohod i jiných forem spolupráce. Další závazky, se kterými se v podniku setkáváme, jsou závazky ke státu a veřejným institucím. Jedná se o různé daně, které je nutné zaplatit (daň z příjmů, DPH, silniční daň atd.), o clo či o zálohy na zdravotní a sociální pojištění.Pohledávky v účetnictví se dle § 19 odst. 8 zákona o účetnictví dělí na dlouhodobé a krátkodobé. Za dlouhodobé pohledávky se považují ty, u kterých je sjednaná doba splatnosti při vzniku účetního případu delší než jeden rok. Ostatní jsou pak pohledávky krátkodobé.Ostatní závazky jsou závazky, které nevyplývají z fakturace. Jde například o platby sociálního a zdravotního pojištění, splátky leasingu nebo o závazky vůči finančnímu úřadu (např. platba DPH, platba záloh daně z příjmů). Práce s nimi je prakticky shodná s agendou Ostatní pohledávky.

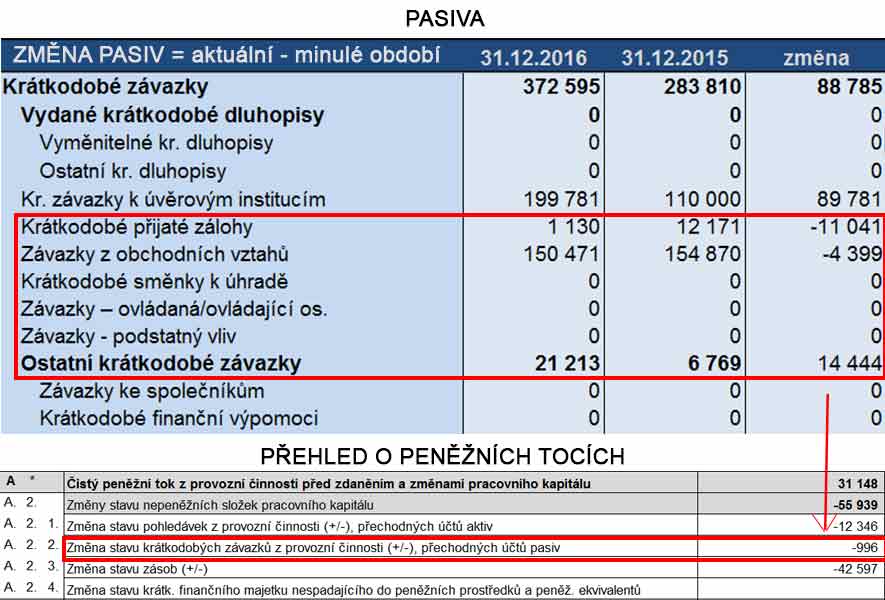

Jaké jsou krátkodobé závazky : Závazky splatné do jednoho roku. Jejich úkolem je financovat (spolu s vlastními zdroji) běžný provoz podniku. Hlavní druhy: dluhy vůči dodavatelům, dlužné daně, krátkodobé bankovní úvěry, závazky vůči zaměstnancům a institucím.

Co je dlouhodobý závazek

Důležitým faktorem pro závazky je doba splatnosti, na základě, které jsou závazky členěny na krátkodobé a dlouhodobé. Krátkodobé závazky jsou takové závazky, které v době vzniku mají dobu splatnosti kratší než jeden rok, zatímco dlouhodobé závazky mají dobu splatnosti delší než jeden rok.

Co se uctuje na 342 : Na tomto účtu účetní jednotka účtuje o dani z příjmů (viz daňový systém ČR), jejíž odvod zajišťuje účetní jednotka jako plátce daně za daň vybranou od poplatníků nebo sraženou poplatníkům (účetní jednotka je plátcem daně, poplatníkem je jiný subjekt).

Důležitým faktorem pro závazky je doba splatnosti, na základě, které jsou závazky členěny na krátkodobé a dlouhodobé. Krátkodobé závazky jsou takové závazky, které v době vzniku mají dobu splatnosti kratší než jeden rok, zatímco dlouhodobé závazky mají dobu splatnosti delší než jeden rok.

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Co jsou to dlouhodobě závazky

Mezi dlouhodobé závazky se řadí takové dluhy, které ke dni sestavení účetní závěrky mají splatnost delší než dvanáct měsíců. To úzce souvisí s inventarizací závazků ke konci roku."ostatní závazky" např. za státem, sociální a zdravotní pojištění, splátky leasingu a jiné. Agenda se používá pro účtování závazků, které nevyplývají z fakturace. Obvykle jde o závazky vyplívající z mezd, finančnímu úřadu (platba DPH, zálohy na daň z příjmu), úroky z prodlení atd.Krátkodobý majetek neboli oběžná aktiva je pak všechen ostatní majetek, který nesplňuje hranici pořizovací hodnoty dle účetní směrnice/daňových předpisů a ‚‚spotřebujete'' jej během jednoho roku od jeho pořízení.

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Co obsahuje dlouhodobý finanční majetek : Dlouhodobý finanční majetek (DFM) je takový majetek, který firmě slouží déle než jeden rok a neslouží k provozní činnosti – jeho cílem je budoucí výnos. Do DFM patří cenné papíry, dluhopisy, obchodní podíly, půjčky jiným podnikům se splatností delší než rok nebo termínované vklady s dobou delší než rok.

Co se účtuje na účet 325 : 325 – Ostatní závazky (účet pasivní)

Na účtu 325 zachycujeme ostatní závazky z obchodních vztahů – například reklamace uplatněné odběrateli, refundace mezd, závazky ze záručního paušálu, dluhy z různých služeb či závazky z pokut, sražené exekuční srážky zaměstnancům atd.

Co se účtuje na účet 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Nejčastěji na účet 389 účtujeme

- nevyfakturované dodávky služeb a energií,

- nákladové úroky, které nebyly zahrnuty na bankovních výpisech za dané účetní období nebo byly chybně vyúčtovány a.

- dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co patří do dlouhodobých závazku : Do dlouhodobých závazků se však řadí i nejtypičtější závazky k úvěrovým institucím, závazky z dlouhodobých přijatých záloh, z obchodních vztahů, závazky za ovládanou nebo ovládající osobu nebo dlouhodobý odložený daňový závazek.