Vyměřovací základ

Příjmy v roce přiznání důchodu se pro výpočet důchodu nezohledňují. Tyto údaje lze nalézt v informativním osobním listu důchodového pojištění.Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.Roční vyměřovací základ je úhrn vyměřovacích základů (hrubých příjmů) za kalendářní rok vynásobený příslušným koeficientem nárůstu všeobecného vyměřovacího základu. Osobní vyměřovací základ je měsíční průměr úhrnu ročních vyměřovacích základů.

Jak zjistit vyměřovací základ ze zaměstnání : Informace o OSSZ naleznete na Kontakty – Česká správa sociálního zabezpečení (cssz.cz). Maximální vyměřovací základ se zvyšuje z částky 1 935 552 Kč v roce 2023 na částku 2 110 416 Kč v roce 2024.

Jak získat vyměřovací základ

Vyměřovacím základem pro výpočet dávky NP je úhrn měsíčních základů v rozhodném období, z nichž OSVČ zaplatila pojistné. Rozhodným obdobím je zpravidla 12 kalendářních měsíců před kalendářním měsícem, ve kterém vznikla sociální událost (např. nemoc).

Jak vypočítat denni vyměřovací základ : Vypočteme ji ze součtu hrubé mzdy za posledních 12 měsíců, který vydělíme počtem kalendářních dní, tedy 365. Zjednodušeně je možné denní vyměřovací základ spočítat také tak, že průměrnou hrubou měsíční mzdu vynásobíme počtem měsíců v roce (tj. 12) a vydělíme počtem kalendářních dní (tj. 365).

Podle zákona o nemocenském pojištění je nemocenská 60 procent denního vyměřovacího základu. Denním vyměřovacím základem je u zaměstnanců součet hrubých příjmů za poslední rok vydělený počtem dní v roce, navíc snížený prostřednictvím takzvaných redukčních hranic.

osobně u okresní správy sociálního zabezpečení, v Praze u Pražské správy sociálního zabezpečení a v Brně u Městské správy sociálního zabezpečení, která je příslušná podle místa trvalého pobytu, poštou, a to zasláním dopisu přímo na adresu příslušné správy sociálního zabezpečení dle místa trvalého pobytu.

Jak se počítá maximální vyměřovací základ

Maximálním vyměřovacím základem osoby samostatně výdělečně činné (OSVČ) pro pojistné na důchodové pojištění a příspěvek na státní politiku zaměstnanosti je částka ve výši 48násobku průměrné mzdy (2 110 416 Kč pro rok 2024).Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy. Minimální vyměřovací základ OSVČ je zákonem o veřejném zdravotním pojištění stanoven jako dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.Nemocenské dávky vyplácí stát od 14. dne pracovní neschopnosti. Výpočet nemocenské dávky vychází z denního vyměřovacího základu (průměr hrubého příjmu za uplynulý rok přepočtený na den). Výpočet nemocenských dávek je pak 60 % z tohoto vyměřovacího základu, který je redukčními hranicemi ještě snížen.

Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.

Jak se počítá sociální a zdravotní pojištění OSVČ : Roční vyměřovací základ u sociálního pojištění byl do roku 2023 stanoven na 50 % daňového základu, od roku 2024 jde o 55 %. Sociální pojištění činí 29,2 % z vyměřovacího základu. U zdravotního pojištění se způsob výpočtu vyměřovacího základu nemění (zůstává 50 % daňového základu).

Kdy je lepší ukončit nemocenskou v pátek nebo v neděli : Za neomezený pohyb, který získáte pátečním ukončením neschopnosti, totiž tvrdě zaplatíte. Člověk, který bere například 15 000 hrubého, stoná od pondělí a nechá si nemoc ukončit v pátek, dostane vyplacenou nemocenskou ve výši 938 korun. Když mu neschopenka skončí v neděli, bude to o hodně víc – 1546 korun.

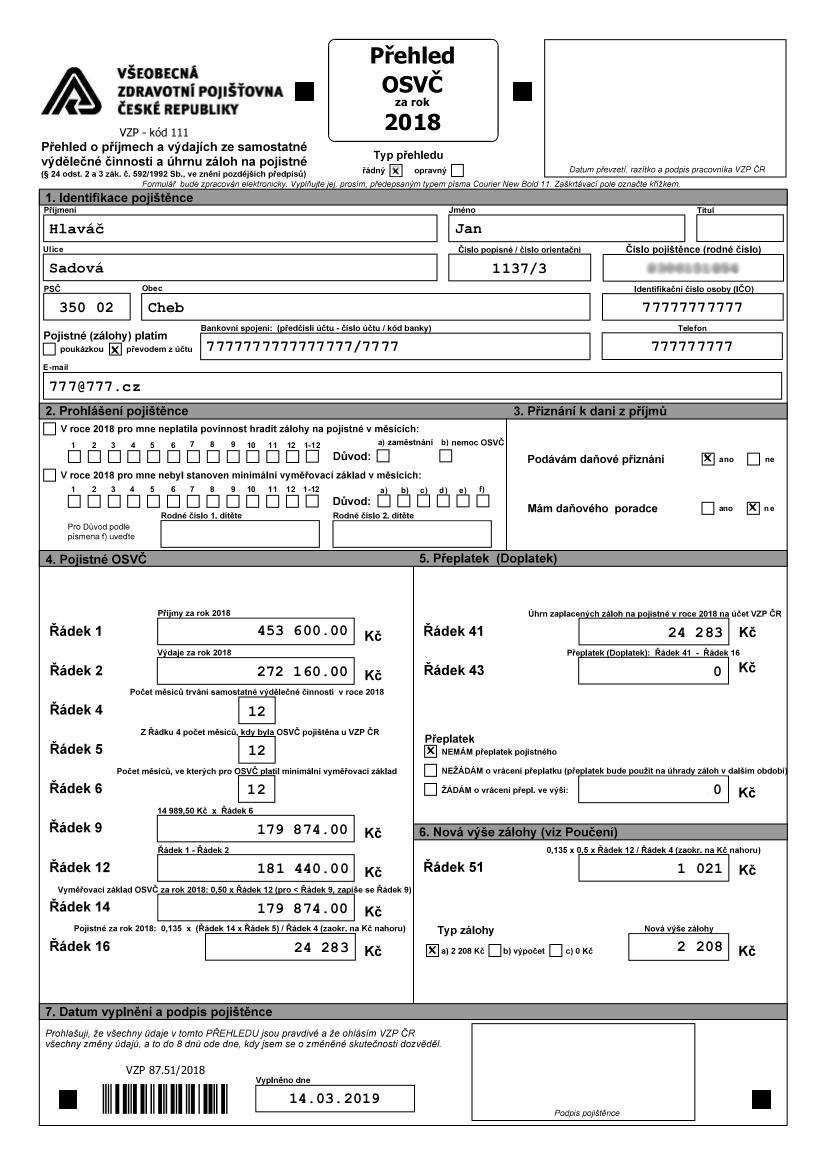

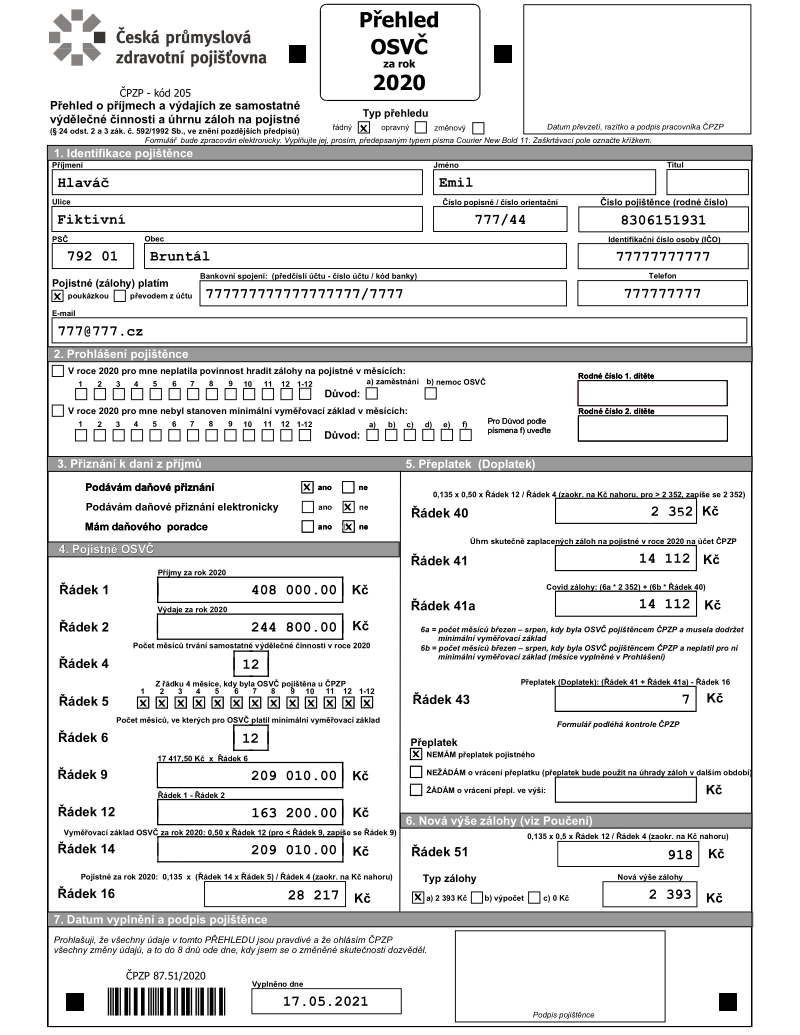

Jak se vypočítá vyměřovací základ u OSVČ

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

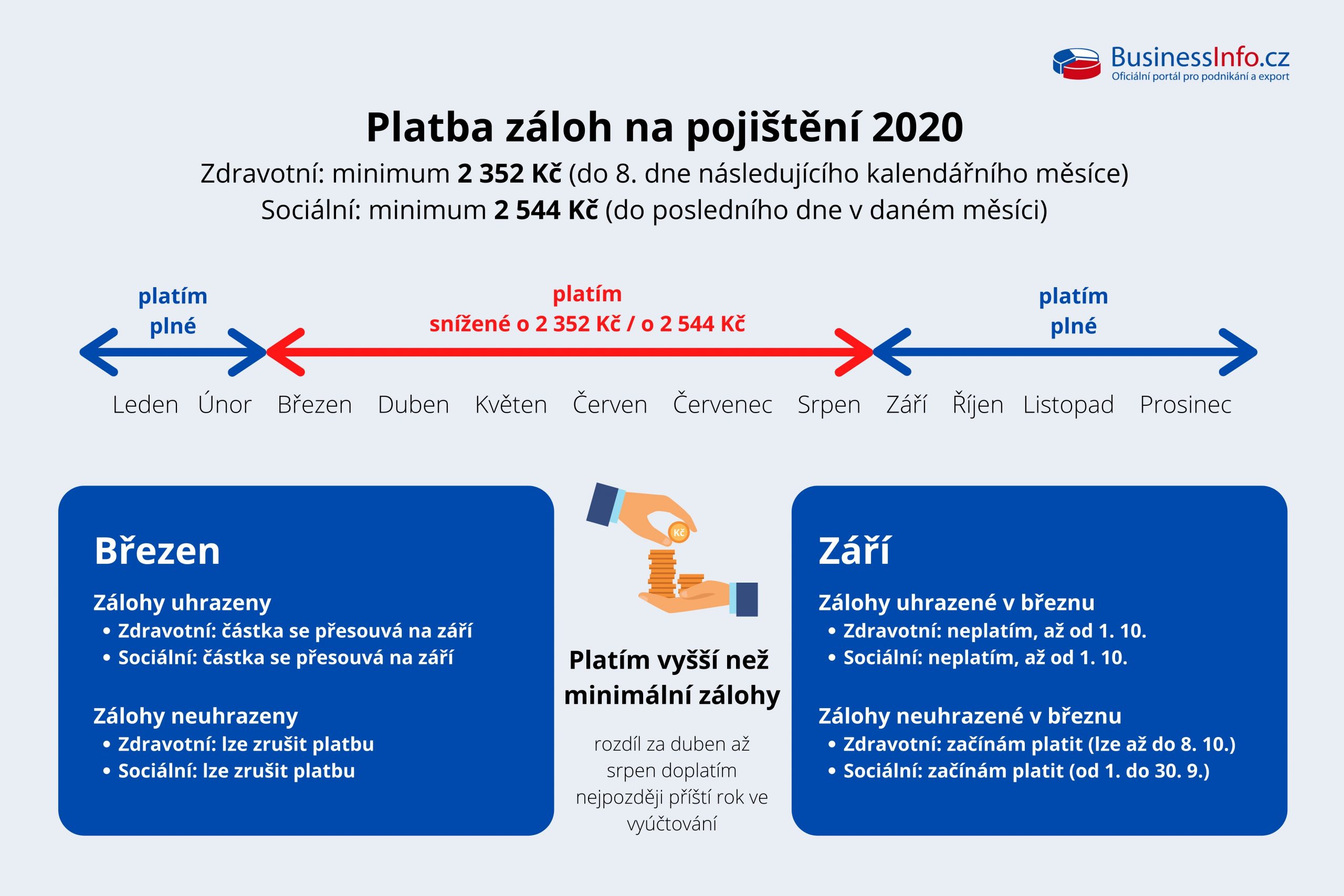

Povinnost dodržet minimální vyměřovací základ se vztahuje jak na celkové pojistné za daný kalendářní rok, tak na měsíčně placené zálohy. Od 1. ledna 2024 je minimální měsíční vyměřovací základ 21 983,50 Kč a z toho minimální měsíční záloha na pojistné je 2 968 Kč.Kdo nemusí platit zálohy na pojistné Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.

Jak zažádat o neomezené vycházky : Tzv. neomezené vycházky (právo volit dobu vycházek dle aktuálního zdravotního stavu) schvaluje posudkový lékař OSSZ na žádost ošetřujícího lékaře v případě závažného onemocnění, zejména onkologického nebo psychiatrického. Ukončení PN – o ukončení PN rozhoduje opět ošetřující lékař, tedy ten, který dané onemocnění léčí.