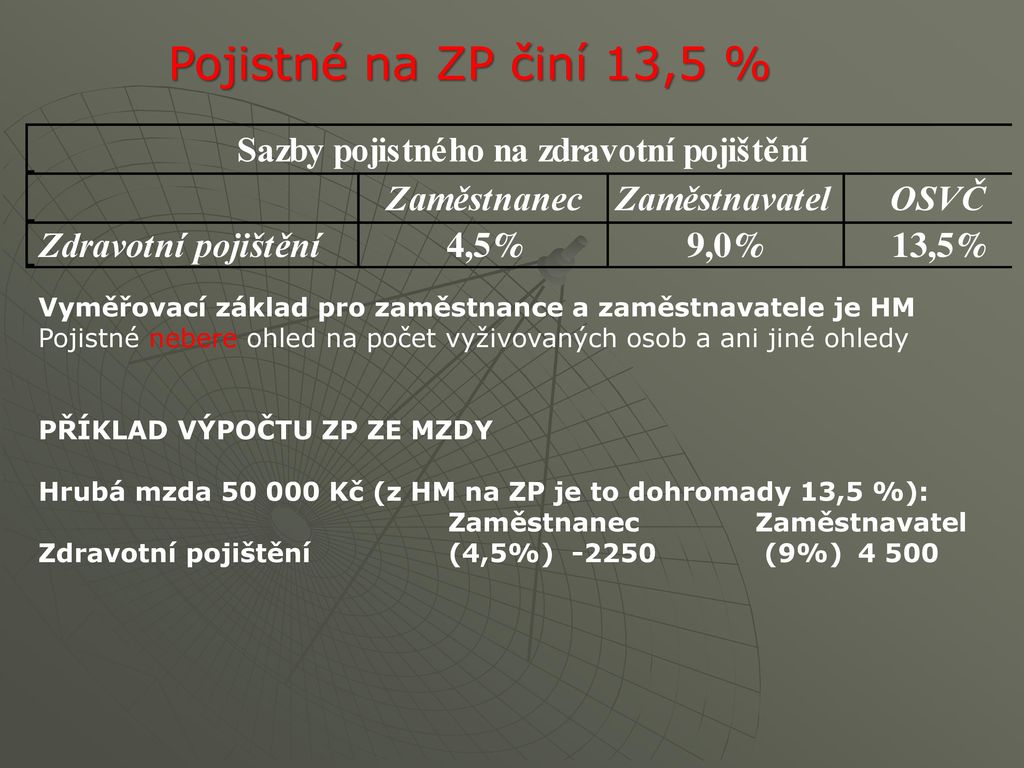

Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy. Minimální vyměřovací základ OSVČ je zákonem o veřejném zdravotním pojištění stanoven jako dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Co to je vyměřovací základ : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Jak získat vyměřovací základ

Vyměřovacím základem pro výpočet dávky NP je úhrn měsíčních základů v rozhodném období, z nichž OSVČ zaplatila pojistné. Rozhodným obdobím je zpravidla 12 kalendářních měsíců před kalendářním měsícem, ve kterém vznikla sociální událost (např. nemoc).

Kdy platí pro OSVČ minimální vyměřovací základ : minimální měsíční vyměřovací základ se zvyšuje u OSVČ hlavních z 10 081 Kč v roce 2023, na 13 191 Kč v roce 2024, u OSVČ vedlejších z 4 033 Kč v roce 2023 na 4 837 Kč v roce 2024.

rozhodné částky. Příjmem se rozumí dílčí základ daně z příjmů ze SVČ podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmu fyzických osob. Rozhodná částka je proměnlivá a v roce 2023 činila 96 777 Kč (viz níže), v roce 2024 činí 105 520 Kč.

Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Co je určený vyměřovací základ

Pro vysvětlení – určený vyměřovací základ je částka, která se zohlední pro výpočet budoucího důchodu.osobně u okresní správy sociálního zabezpečení, v Praze u Pražské správy sociálního zabezpečení a v Brně u Městské správy sociálního zabezpečení, která je příslušná podle místa trvalého pobytu, poštou, a to zasláním dopisu přímo na adresu příslušné správy sociálního zabezpečení dle místa trvalého pobytu.Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství. Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč.

Maximálním vyměřovacím základem osoby samostatně výdělečně činné (OSVČ) pro pojistné na důchodové pojištění a příspěvek na státní politiku zaměstnanosti je částka ve výši 48násobku průměrné mzdy (2 110 416 Kč pro rok 2024).

Jak se pocita příjem u OSVČ : Osoby samostatně výdělečně činné (OSVČ) platí ze svých příjmů 15% daň z příjmů (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Neplatí se z celých příjmů, ale ze zisku. Daň se tedy počítá z příjmů po odečtení výdajů.

Kolik si mohu vydělat jako OSVČ : V případě podnikání na vedlejší činnost nemusíte na sociálním pojištění zaplatit ani korunu, pokud za rok 2023 nepřekročíte rozhodný příjem, který je stanoven na 96 777 Kč. Limit pro OSVČ na vedlejší činnost 96 777 Kč se na vás vztahuje pouze tehdy, pokud podnikáte celý rok.

Kolik je denni vyměřovací základ

Vyměřovací základ pro výpočet dávky:

pojistné na NP za 1/2024 – 4/2024 á 280 Kč – měsíční VZ vypočtený je 10 371 Kč, dle limitu z přehledu za rok 2022 (podán v lednu 2023); 10 371 x 4 = VZ 41 484 Kč za období účasti na NP v roce 2024. Denní vyměřovací základ (dále jen „DVZ“) pro dávku činí 345,7 Kč (41 484 : 120).

Do důchodu se počítají pouze pracovní příjmy, ze kterých se platí sociální pojištění. Pokud ale máte v určitém období pouze kapitálové příjmy nebo příjmy z pronájmu (například bez samostatné výdělečné činnosti), tak se to nepočítá.Co se platí z podnikání

Každý podnikatel musí platit tři podnikatelské „daně“. Daň z příjmu, zdravotní pojištění a sociální pojištění. Když máte podnikání jako hlavní činnost, vztahují se na vás minimální částky pojištění, které musíte každý měsíc zaplatit. Bez ohledu na to, kolik jste si skutečně vydělali.

Co patří do příjmů OSVČ : Do Přehledu o příjmech a výdajích OSVČ se zahrnují: veškeré příjmy ze samostatné výdělečné činnosti daného roku uvedené v § 7 zákona č. 586/1992 Sb., o daních z příjmů veškeré výdaje vynaložené na dosažení, zajištění a udržení příjmu za daný rok.