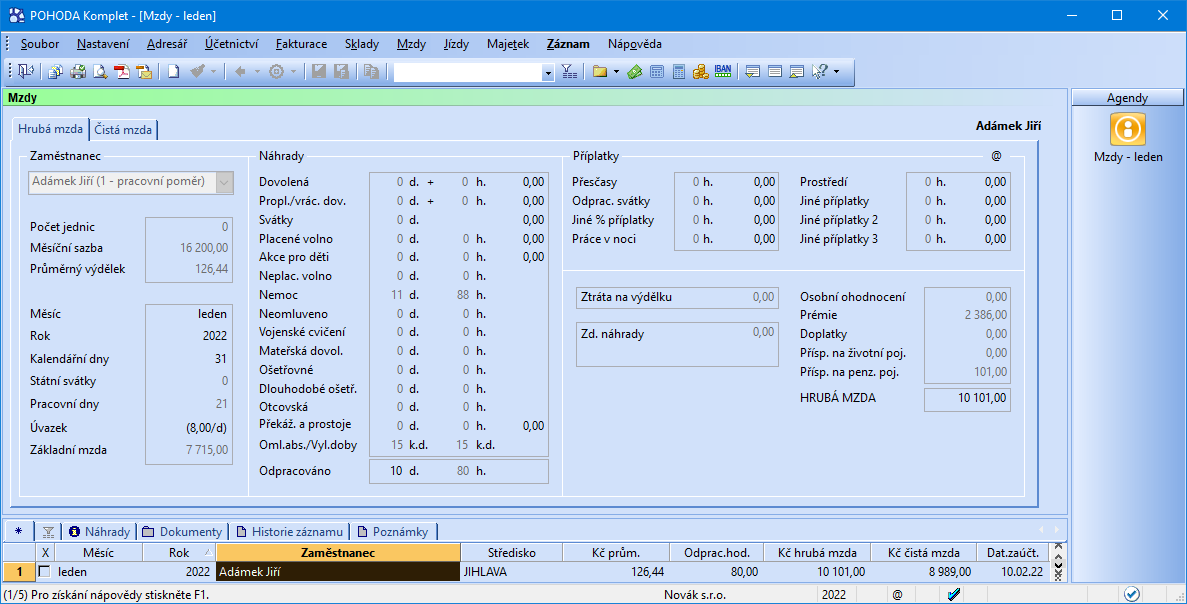

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním.Vypočteme ji ze součtu hrubé mzdy za posledních 12 měsíců, který vydělíme počtem kalendářních dní, tedy 365. Zjednodušeně je možné denní vyměřovací základ spočítat také tak, že průměrnou hrubou měsíční mzdu vynásobíme počtem měsíců v roce (tj. 12) a vydělíme počtem kalendářních dní (tj. 365).

Jak se pocita Vypoctovy zaklad : Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Jak získat vyměřovací základ

Vyměřovacím základem pro výpočet dávky NP je úhrn měsíčních základů v rozhodném období, z nichž OSVČ zaplatila pojistné. Rozhodným obdobím je zpravidla 12 kalendářních měsíců před kalendářním měsícem, ve kterém vznikla sociální událost (např. nemoc).

Co je minimální měsíční vyměřovací základ : Minimálním vyměřovacím základem u zaměstnance je stanovená minimální mzda – od 1. 1. 2024 je minimální mzda 18 900 Kč a minimální pojistné 2 552 Kč.

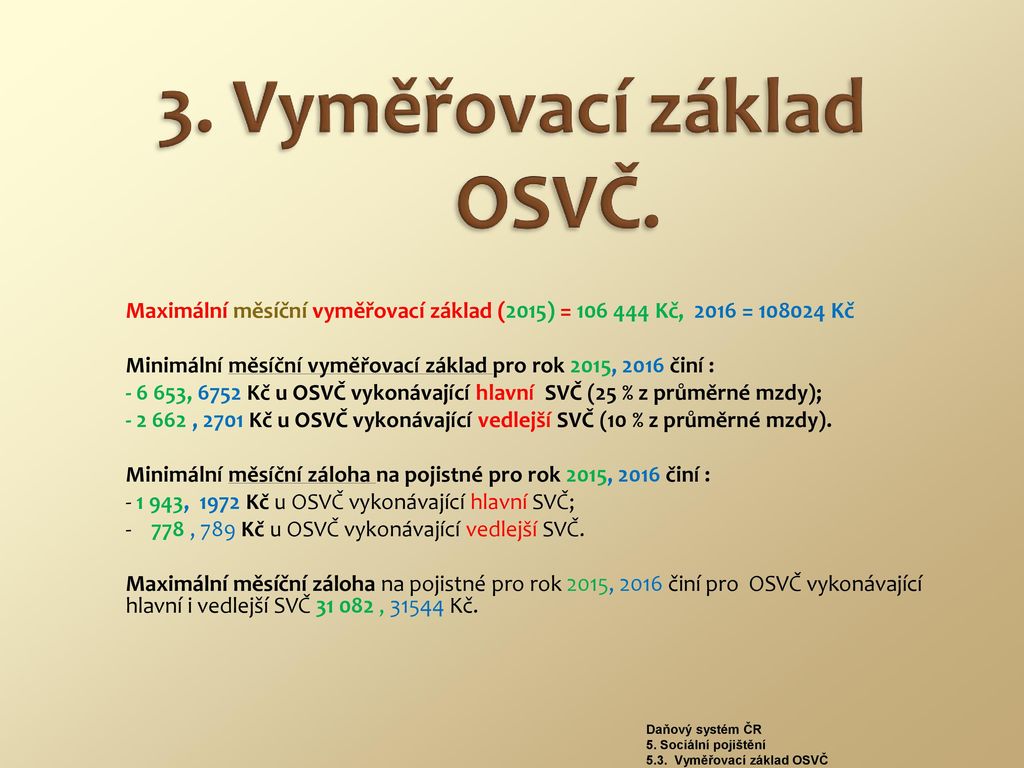

Maximálním vyměřovacím základem osoby samostatně výdělečně činné (OSVČ) pro pojistné na důchodové pojištění a příspěvek na státní politiku zaměstnanosti je částka ve výši 48násobku průměrné mzdy (2 110 416 Kč pro rok 2024).

Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy. Minimální vyměřovací základ OSVČ je zákonem o veřejném zdravotním pojištění stanoven jako dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.

Co je vyměřovací základ hrubá mzda

Vyměřovací základ – Uvádí se hrubý výdělek dosažený v příslušném kalendářním roce (u zaměstnanců), nebo roční vyměřovací základ pro stanovení pojistného (u osob samostatně výdělečně činných), případně úhrn výdělku a vyměřovacího základu. Příjmy v roce přiznání důchodu se pro výpočet důchodu nezohledňují.osobně u okresní správy sociálního zabezpečení, v Praze u Pražské správy sociálního zabezpečení a v Brně u Městské správy sociálního zabezpečení, která je příslušná podle místa trvalého pobytu, poštou, a to zasláním dopisu přímo na adresu příslušné správy sociálního zabezpečení dle místa trvalého pobytu.Vyměřovacím základem u osob samostatně výdělečně činných je sazba 50 % daňového základu, případně s přihlédnutím k povinnosti dodržet minimální vyměřovací základ, platný pro OSVČ. Je-li vyměřovací základ nižší než minimální vyměřovací základ, je OSVČ povinna odvést pojistné z minimálního vyměřovacího základu.

Maximální vyměřovací základ

Maximálním (ročním) vyměřovacím základem OSVČ pro pojistné na důchodové pojištění a příspěvek na státní politiku zaměstnanosti je částka ve výši 48násobku průměrné mzdy, pro rok 2023 ve výši 1 935 552 Kč.

Kolik je minimální vyměřovací základ : Od 1. ledna 2024 je minimální měsíční vyměřovací základ 21 983,50 Kč a z toho minimální měsíční záloha na pojistné je 2 968 Kč.

Jak Vypočítám osobní vyměřovací základ : Výpočet osobního vyměřovacího základu vychází ze součtu všech přepočtených ročních vyměřovacích základů rozhodné doby. Souhrnná částka se následně vydělí počtem kalendářních dní v rozhodném období ponížených o vyloučené dny (např.

Co se počítá do vyměřovacího základu OSVČ

Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy. Minimální vyměřovací základ OSVČ je zákonem o veřejném zdravotním pojištění stanoven jako dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.

Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.