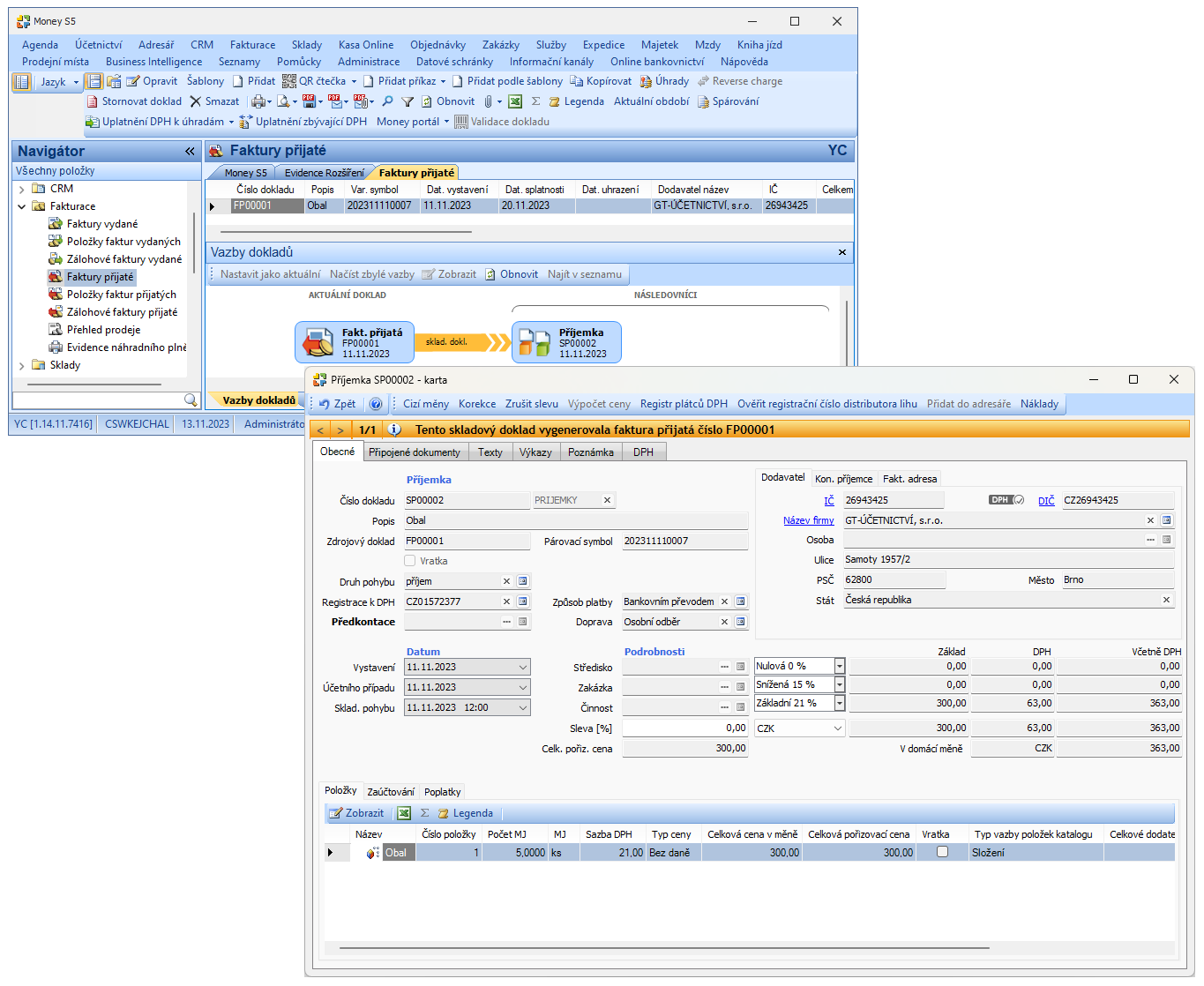

Příjemka je interní dokument s informací o zboží či materiálu, který jste přijali na sklad. Výdejka logicky poukazuje na opak, tedy zboží a materiál, který jste ze skladu vydali. Dodacím listem dokládáte, že jste zboží přijali na sklad, resp. jej vydali ze skladu.Příjemka je klasifikována jako účetní doklad a na jejím základě se proto provádí účtování příjmu materiálu či zboží na sklad. Samotné účtování lze provádět dvěma způsoby. Evidence materiálu na účtech skupiny 11, kdy účetní jednotka vytvoří příjemku a pracuje s kalkulačním účtem 111.Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

Jaké máme účetní doklady : Účetní doklady (stručné shrnutí)

Patří mezi ně faktury, účtenky, ale třeba i výpisy z účtu. Slouží především pro evidenci příjmů a výdajů a jako podklad pro výpočet daně z příjmů. Ze zákona také máte povinnost je uchovávat – většinou jde o 5 let.

Co je to Pozastávka

Zádržné neboli pozastávka představuje předem sjednanou část z fakturované částky. Většinou se používá ve smlouvách o dílo, které jsou dlouhodobějšího charakteru, např. ve stavebnictví. Odběratel se v podstatě zavazuje k úhradě zbytku faktury až ve chvíli, kdy jsou splněny všechny podmínky.

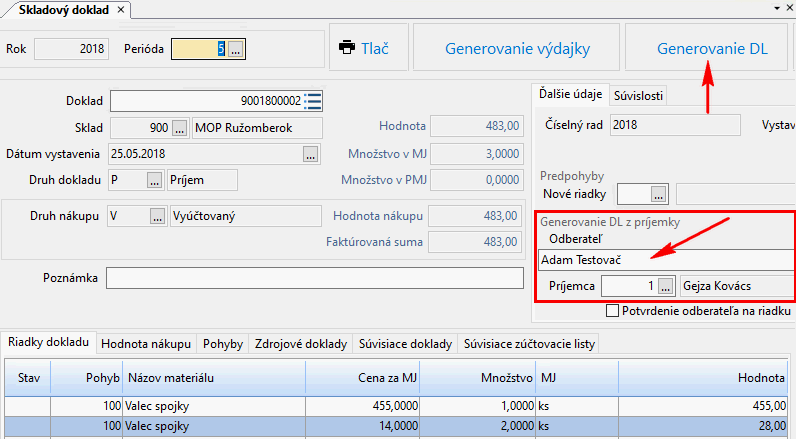

Kdy se vystavuje Vydejka : Výdejka se vystavuje vždy, když dochází k fyzickému přesunu zboží nebo materiálu ze skladu. Tento dokument se používá při výdeji zboží pro výrobní procesy, při expedici zboží zákazníkovi nebo při interním přesunu materiálu. Výdejka tedy zajistí přesný a transparentní záznam o tom, co, kdy a komu bylo ze skladu vydané.

· přejímka je proces kontroly a přijímání zboží na sklad, · příjemka je doklad evidující přijaté zboží.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co patří do zboží

Zboží Za zboží se považují veškeré movité věci včetně zvířat, které jsou vlastníkem pořizovány za účelem prodeje, pokud účetní jednotka s těmito věcmi obchoduje. Dále sem patří zvířata vlastního chovu, která dospěla, byla aktivována a jsou určena k prodeji s výjimkou těch jatečních .Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.Osobou odpovědnou se rozumí osoba, jež odpovídá za věcný obsah a věcnou správnost daného účetního pří- padu či účetního záznamu. Tato osoba garantuje svým podpisovým záznamem, že věcný obsah účetního pří- padu či účetního záznamu odpovídá skutečnosti a je věcně správný.

Právní úprava účetnictví v České republice

podvojné účetnictví, vnitropodnikové účetnictví, daňovou evidenci (dříve označovanou jako jednoduché účetnictví), jednoduché účetnictví.

Jak se účtují pozastávky : O zádržném se účtuje jako o běžné pohledávce nebo závazku (částku zádržného doporučujeme přeúčtovat na jiný analytický účet 321 Účet 321 – Dodavatelé – závazky z obchodních vztahů (Pasivní) 321 nebo jiný závazkový účet).

Jak funguje Zadrzne : Zádržné je forma zajištění, které motivuje zhotovitele nemovitostních projektů řádně plnit jejich povinnosti. Koncept zádržného je poměrně jednoduchý: „Zadržíme vám část peněz a vyplatíme je až poté, co splníte vše, co máte, popř. až uplyne záruka, kterou jste na dílo poskytli.

Kdy stačí Paragon

Paragon vystavujete v případě, že prodáváte službu nebo zboží, jejichž cena včetně DPH nepřesáhla hranici 10 000 Kč.

Je povinné uvést označení dokladu (číslo), identifikaci příjemce a plátce, uvést datum vyhotovení dokladu, datum platby (pokud není shodný s datem vyhotovení), peněžní částku, účel platby a doklad musí být podepsán odpovědnou osobou za účetní případ a zaúčtování.Příjem zboží je logistický proces, při kterém dodavatel splňuje svůj dodavatelský závazek a předává kupujícímu / odběrateli zboží za smluvně dohodnutou cenu. Dodavatel zasílá zboží (vlastní dopravou, prostřednictvím veřejného přepravce) popř. si pro zboží dojede odběratel.

Co se účtuje na 513 : Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.