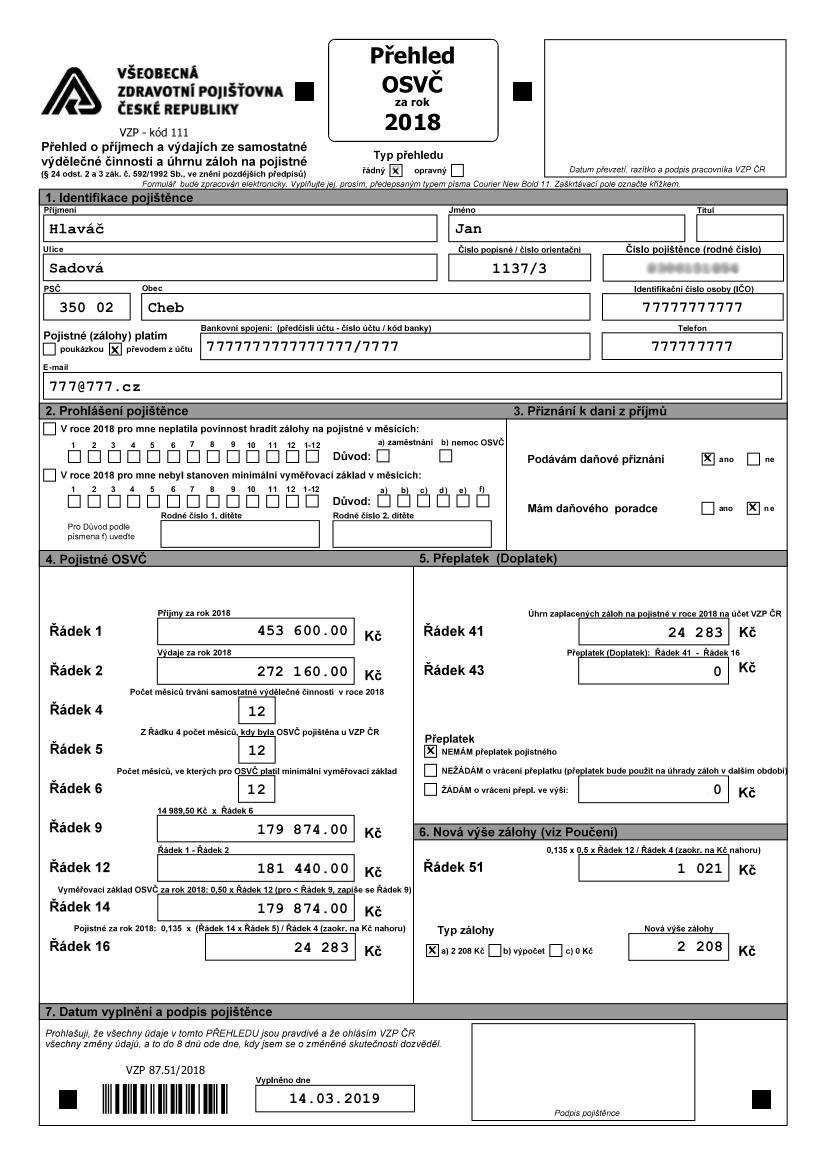

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.Vyměřovacím základem u osob samostatně výdělečně činných je sazba 50 % daňového základu, případně s přihlédnutím k povinnosti dodržet minimální vyměřovací základ, platný pro OSVČ. Je-li vyměřovací základ nižší než minimální vyměřovací základ, je OSVČ povinna odvést pojistné z minimálního vyměřovacího základu.Pro rok 2024 jsou stanovena pásma s výší paušální zálohy: 1. pásmo – 7 498 Kč, 2. pásmo – 16 745 Kč. 3. pásmo – 27 139 Kč. OSVČ nepodává přehled o příjmech a výdajích za kalendářní rok v paušální režimu. Pokud OSVČ bude za takový rok podávat zpětně daňové přiznání, musí za takový kalendářní rok podat i přehled.

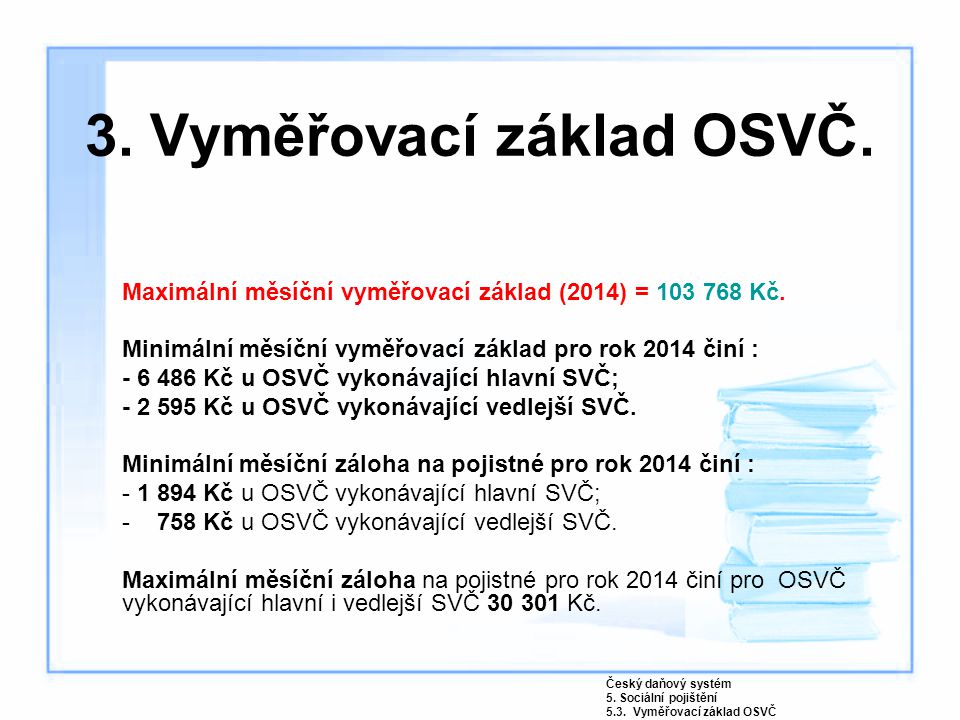

Kolik je vyměřovací základ : Vyměřovací základ pro OSVČ činí minimálně 25 % průměrné mzdy, minimální vyměřovací základ pro hlavní samostatnou výdělečnou činnost je 10 081 Kč, pro vedlejší SVČ je to 10 % průměrné mzdy, tedy 4 033 Kč.

Co to je minimální vyměřovací základ

Minimálním vyměřovacím základem u zaměstnance je minimální mzda pracovníků v pracovním poměru odměňovaných měsíční mzdou, která platí k prvnímu dni kalendářního měsíce, ve kterém se pojistné platí.

Co je vyměřovací základ OSVČ 2024 : Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.

Minimální vyměřovací základ neplatí pro osobu samostatně výdělečně činnou: která současně vedle samostatné výdělečné činnosti je zaměstnancem a odvádí pojistné z tohoto zaměstnání vypočtené alespoň z minimálního vyměřovacího základu stanoveného pro zaměstnance. za kterou je plátcem pojistného stát.

Zaměstnanci, kteří mají nízký příjem. V roce 2024 se jedná o zaměstnance, jejichž hrubý měsíční příjem nepřesáhne 10 000 Kč. OSVČ, které vykonávají vedlejší činnost. V roce 2024 se jedná o OSVČ, jejichž rozhodný příjem nepřesáhne 96 777 Kč.

Kdo platí minimální zálohy OSVČ

Kdo platí minimum

Nejnižší možnou zálohu platí OSVČ, které s podnikáním v daném roce začínají, případně ti, jejichž roční hrubý zisk nepřesáhl dvanáctinásobek průměrné měsíční mzdy.Od 1. ledna 2024 je minimální měsíční vyměřovací základ 21 983,50 Kč a z toho minimální měsíční záloha na pojistné je 2 968 Kč.Minimálním vyměřovacím základem u zaměstnance je stanovená minimální mzda – od 1. 1. 2024 je minimální mzda 18 900 Kč a minimální pojistné 2 552 Kč.

Vyměřovací základ

Příjmy v roce přiznání důchodu se pro výpočet důchodu nezohledňují. Tyto údaje lze nalézt v informativním osobním listu důchodového pojištění.

Kdy platí minimální vyměřovací základ : Povinnost dodržet minimální vyměřovací základ se vztahuje jak na celkové pojistné za daný kalendářní rok, tak na měsíčně placené zálohy. Od 1. ledna 2024 je minimální měsíční vyměřovací základ 21 983,50 Kč a z toho minimální měsíční záloha na pojistné je 2 968 Kč.

Jak se počítá minimální vyměřovací základ : Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy. Minimální vyměřovací základ OSVČ je zákonem o veřejném zdravotním pojištění stanoven jako dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.

Kdy OSVČ nemusí platit zálohy

Kdo nemusí platit zálohy na pojistné Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.

Pokud byste neplatili sociální pojištění, vzniká vám dluh a penále. Penále se stanoví na základě repo sazby České národní banky, které je stanovené pro první den kalendářního pololetí, ve kterém dluh vznikl, zvýšené o 8 %.Kdo nemusí platit zálohy na pojistné Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.

Kdy musí OSVČ platit zálohy na sociální pojištění : Zálohy jsou splatné vždy od prvního do posledního dne měsíce, na který je záloha určena. Za den platby je přitom považován až den, kdy platba došla na správný účet. Bez sankce, bez penalizace, je možné zálohu doplatit až do konce následujícího měsíce.