Předmět smlouvy

Konsignatář se zavazuje pro konsignanta zboží nacházející se v konsignačním skladu bezúplatně dočasně opatrovat a chránit před poškozením, ztrátou či zničením.Konsignační sklad bývá označován jako sklad u osoby, která zboží nevlastní (kupující, třetí strana) za účelem přiblížení zboží zákazníkům. Zákazník, který odebírá zboží ze skladu pro svou spotřebu, o tom musí vést evidenci a odběr zboží reportuje dodavateli. Seznam odebraného zboží se nazývá konsignace.Základní rozdělení skladových prostor ( podle způsobu skladování)

- – uzavřené – sklady uzavřené ze čtyř stran.

- – kryté – takové sklady, které mají zastřešení a k tomu třeba jednu až tři stěny.

- – otevřené – skladování na otevřené ploše s výborným manipulačním prostorem.

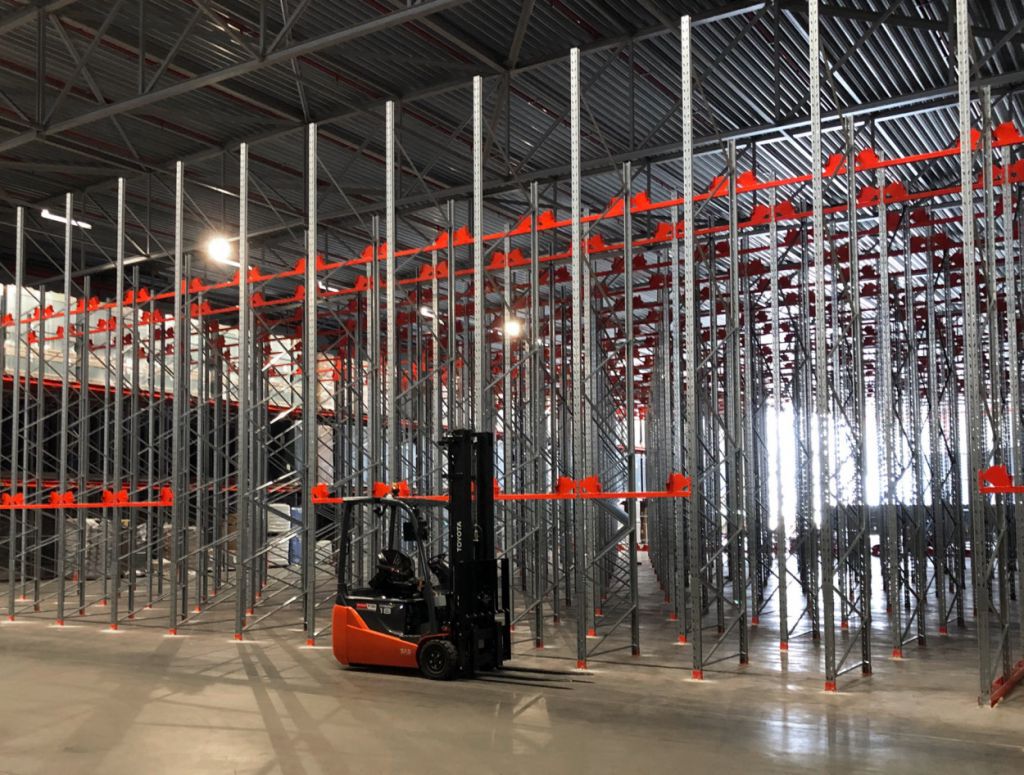

- – výškové – skladování až do výše 8 m .

Jak účtovat konsignační sklad : Naopak, když účetní jednotka zpracovává nebo upravuje materiál jiné účetní jednotky nebo vede konsignační sklad zboží, o těchto zásobách neúčtuje na běžných účtech, ale vede podrozvahovou evidenci. K tomuto účelu slouží podrozvahové účty 75–79. Jejich členění může být libovolné v rámci účetní jednotky.

Co je konsignační

Co je konsignační sklad

konsignačního skladu. Zjednodušeně řečeno se jedná o sklad provozovaný nevlastníkem skladovaného zboží, jenž je veden tzv. konsignatářem. Tím může být jak sám odběratel zboží, tak i jinak nezúčastněná třetí strana.

Co je to sklad : Sklad je prostor určený pro skladování nějakého materiálu (surovin, výrobků, zboží, domácích či potřeb, jednotlivých součástí apod.), ve smyslu jejich trvalého uchovávání v nezměněném stavu.

Centrální sklad je místo, ve kterém jsou skladované hotové výrobky vhodně zpracované během jednotlivých průmyslových procesů, tedy výrobky pocházející z jednoho nebo několika míst. Tento sklad plní také funkci distribučního centra hotového zboží.

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Jak se účtuje sklad

V případě, že účetní jednotka používá způsob A, aktuální stav skladových zásob je k dispozici na účtech účtové třídy jedna (112, 132 apod.). Například fakturace zboží je zaúčtována 131/321, příjem zboží na sklad 132/131. Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132.SKLAD = objekt, připadne prostor speciálně zkonstruovaný a určený na krátkodobé anebo dlouhodobé uskladněni materiálu (zboží), který je vybavený skladovací technikou a zařízením určeným na příjem, skladováni, manipulaci, opravy, resp. další operace a distribuci materiálu (zboží).Tranzitní sklad slouží k přijetí, roztřídění a naložení zboží na dopravní prostředek. Tranzitní sklady bývají strategicky umístěné například v přístavech.

Centrální sklad je místo, ve kterém jsou skladované hotové výrobky vhodně zpracované během jednotlivých průmyslových procesů, tedy výrobky pocházející z jednoho nebo několika míst. Tento sklad plní také funkci distribučního centra hotového zboží.

Co je to externi sklad : Prostě takový externí sklep. Prostory jsou většinou monitorované kamerami a přístupné 24 hodin denně. Využít je můžete jak dlouhodobě, tak na kratší časové úseky – typicky třeba při odjezdu na delší služební cestu nebo stáž, trvající několik měsíců.

Co účtujeme na 501 : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Co se účtuje na 558

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Jak evidovat sklad : Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.