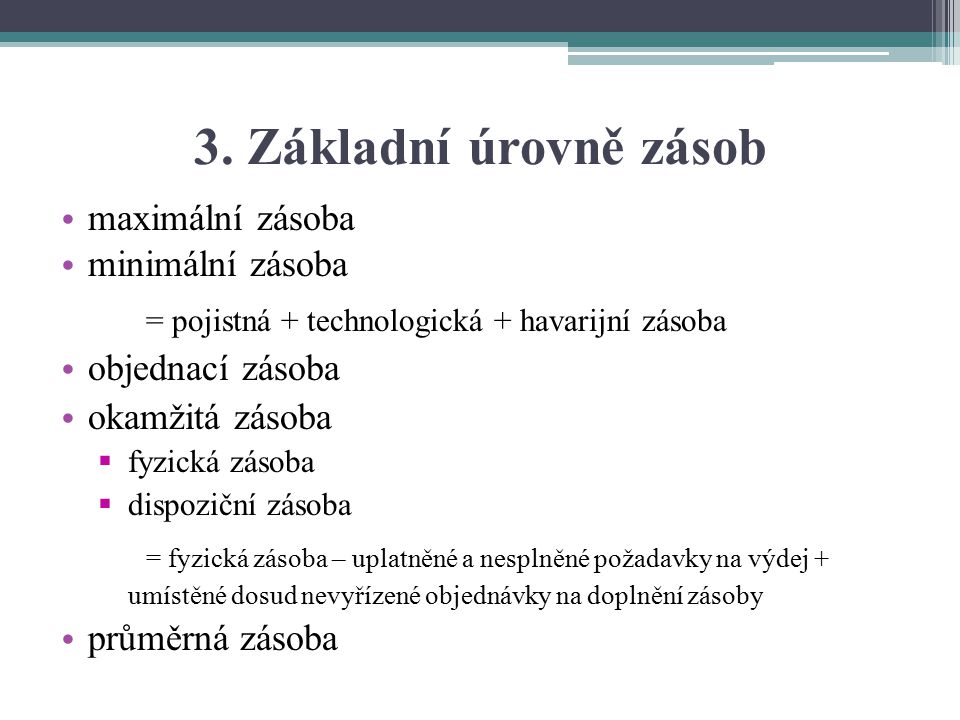

Maximální zásoby – výše stavu zásob v okamžiku nové dodávky. Minimální zásoby – výše stavu zásob před dodáním další dodávky, pokud byla vyčerpána běžná zásoba. Průměrné zásoby – jsou aritmetickým průměrem denních stavů fyzické zásoby za sledované období.Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)Zásoby váží finanční zdroje, které jinde podniku mohou chybět. Zásoby materiálu je třeba udržovat ve výši, která zabezpečí plynulou činnost a aby celkové náklady s nimi spojené byly co nejnižší. Zásoby, která splňuje tyto požadavky, označujeme jako zásobu optimální.

Co je to řízení zásob : Řízení zásob představuje efektivní zacházení a efektivní hospodaření se zásobami, vyuţí- vání všech rezerv, které v této oblasti existují a respektování všech činitelů, které mají vliv na účinnost řízení zásob.

Jak se počítá běžná zásoba

Průměrnou zásobu je možno stanovit jako součin průměrné denní spotřeby zásob a časové normy zásob.

Co je to minimální zásoba : Maximální zásoba (Zmax) představuje výši stavu zásob v okamžiku nové dodávky. Minimální zásoba (Zmin) naopak představuje stav zásoby před dodáním další dodávky, pokud byla vyčerpána běžná zásoba.

do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Jak ocenit zásoby

Oceňování zásob při pořízení

Nakupované zásoby oceňujeme pořizovací cenou. Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty.Zásoby jsou součástí oběžného majetku podniku. Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO.586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

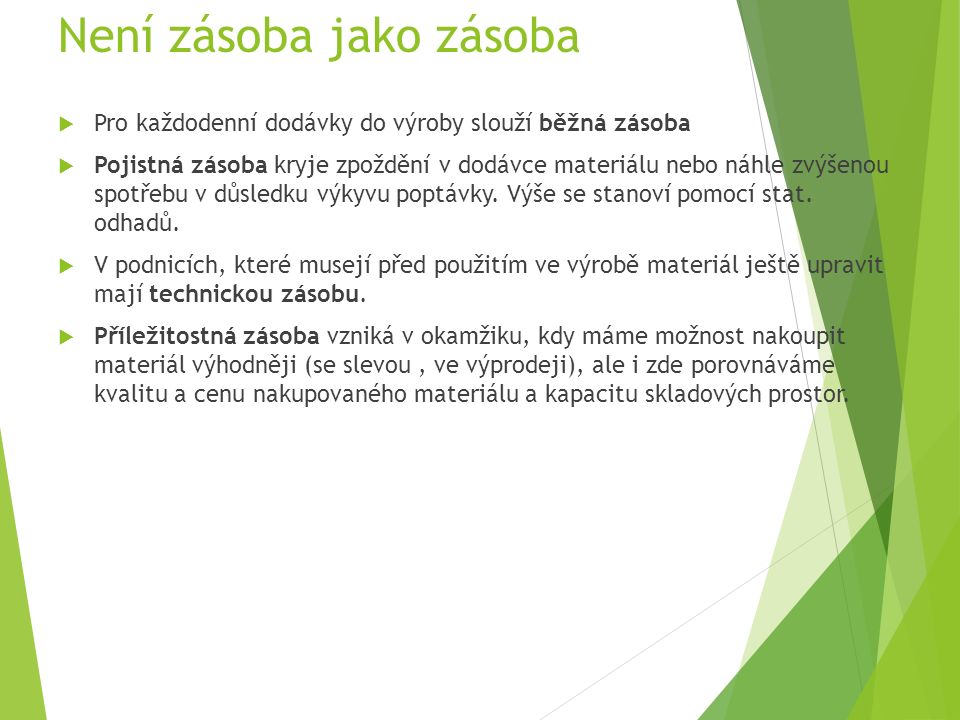

Běžná zásoba – pravidelné dodávky do výroby. Pojistná zásoba – kryje zpožděnou dodávku. Technická zásoba – je u materiálu, který se musí ještě před výrobou upravit, např. barvení plechu.

Co se počítá do zásob : Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Co se účtuje na účet 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak zaúčtovat zásoby

Při účtování pořízení zásob materiálu a zboží účtujeme na vrub (MD) účtů pořízení, tj. 111 – Pořízení materiálu, resp. 131 – Pořízení zboží. Nezapomeňme, že tyto účty nesmějí k rozvahovému dni (ke dni sestavení účetní závěrky) vykazovat nenulový konečný stav.

Průměrnou zásobu je možno stanovit jako součin průměrné denní spotřeby zásob a časové normy zásob.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.