Výpočet osobního vyměřovacího základu vychází ze součtu všech přepočtených ročních vyměřovacích základů rozhodné doby. Souhrnná částka se následně vydělí počtem kalendářních dní v rozhodném období ponížených o vyloučené dny (např.Vyměřovací základ ze zaměstnání dokládá OSVČ potvrzením, které je zaměstnavatel povinen písemně potvrdit zaměstnanci na jeho žádost, a to do 8 dnů ode dne obdržení žádosti (zjistí-li zaměstnavatel, že v tomto potvrzení uvedl nesprávné údaje, je povinen neprodleně vydat zaměstnanci nové potvrzení).Minimálním vyměřovacím základem u zaměstnance je minimální mzda pracovníků v pracovním poměru odměňovaných měsíční mzdou, která platí k prvnímu dni kalendářního měsíce, ve kterém se pojistné platí.

Jaký je vyměřovací základ : Pojem vyměřovací základ se používá pro označení částky, ze které se počítá výše zdravotního a sociálního pojištění. Vyměřovací základ zaměstnance je zpravidla stejný jako jeho mzda. Výjimkou je například odstupné, které se do vyměřovacího základu nepočítá.

Jak se vypočítá vyměřovací základ

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Co vstupuje do vyměřovacího základu : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Vyměřovacím základem pro výpočet dávky NP je úhrn měsíčních základů v rozhodném období, z nichž OSVČ zaplatila pojistné. Rozhodným obdobím je zpravidla 12 kalendářních měsíců před kalendářním měsícem, ve kterém vznikla sociální událost (např. nemoc).

Od 1. ledna 2024 je minimální měsíční vyměřovací základ 21 983,50 Kč a z toho minimální měsíční záloha na pojistné je 2 968 Kč.

Co je úhrn vyměřovacích základů

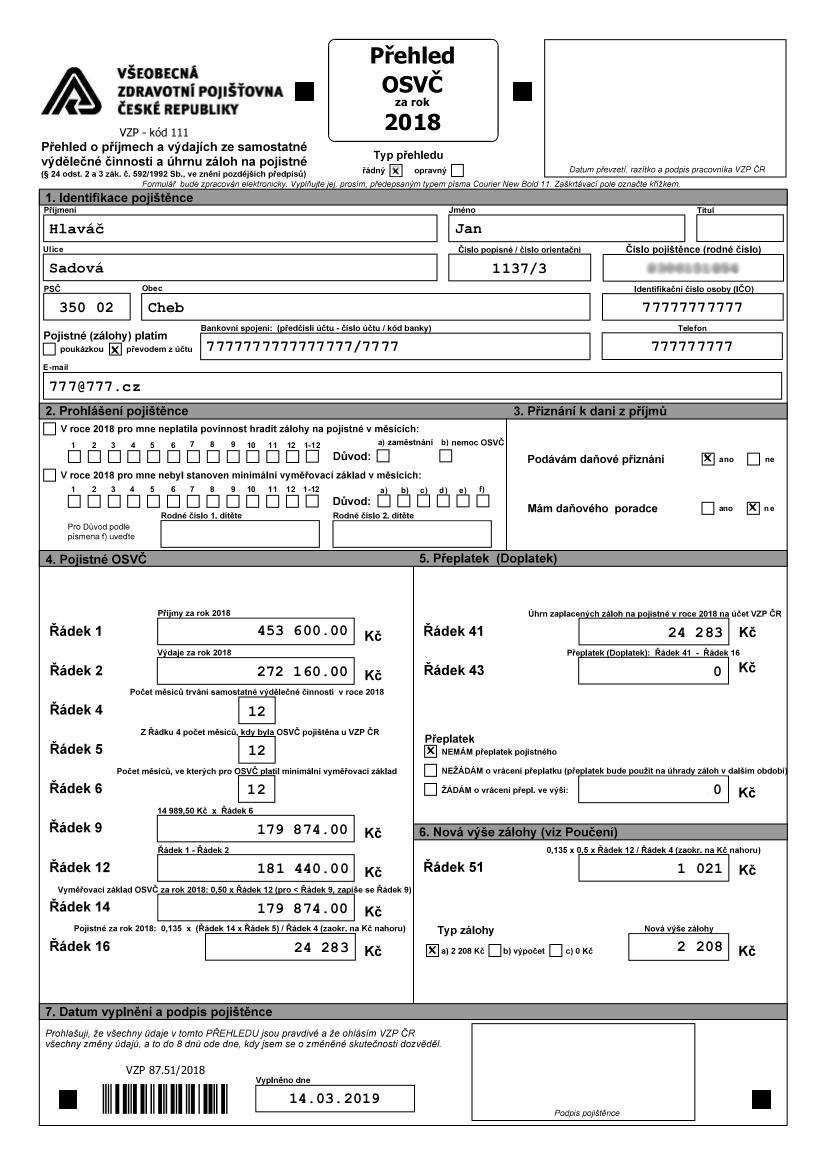

Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.osobně u okresní správy sociálního zabezpečení, v Praze u Pražské správy sociálního zabezpečení a v Brně u Městské správy sociálního zabezpečení, která je příslušná podle místa trvalého pobytu, poštou, a to zasláním dopisu přímo na adresu příslušné správy sociálního zabezpečení dle místa trvalého pobytu.Vyměřovacím základem u osob samostatně výdělečně činných je sazba 50 % daňového základu, případně s přihlédnutím k povinnosti dodržet minimální vyměřovací základ, platný pro OSVČ. Je-li vyměřovací základ nižší než minimální vyměřovací základ, je OSVČ povinna odvést pojistné z minimálního vyměřovacího základu.

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Kde zjistím osobní vyměřovací základ : Vyměřovací základ

Příjmy v roce přiznání důchodu se pro výpočet důchodu nezohledňují. Tyto údaje lze nalézt v informativním osobním listu důchodového pojištění.

Jak vypočítat minimální vyměřovací základ : Jaký je minimální vyměřovací základ Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy.

Jak zjistím vyměřovací základ OSVČ

Vyměřovací základ OSVČ a daňový základ

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy. Minimální vyměřovací základ OSVČ je zákonem o veřejném zdravotním pojištění stanoven jako dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy. Minimální vyměřovací základ OSVČ je zákonem o veřejném zdravotním pojištění stanoven jako dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.

Jaký je vyměřovací základ OSVČ : Vyměřovacím základem u osob samostatně výdělečně činných je sazba 50 % daňového základu, případně s přihlédnutím k povinnosti dodržet minimální vyměřovací základ, platný pro OSVČ. Je-li vyměřovací základ nižší než minimální vyměřovací základ, je OSVČ povinna odvést pojistné z minimálního vyměřovacího základu.