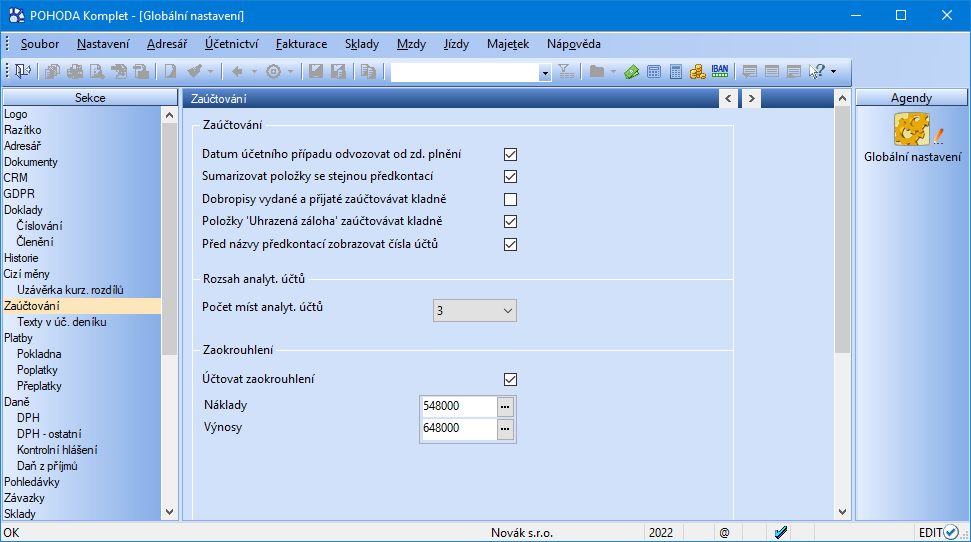

Datum uskutečnění zdanitelného plnění u služeb

U služeb má vliv na DUZP okamžik vystavení daňového dokladu (s výjimkou splátkového nebo platebního kalendáře). Platí, že zdanitelné plnění se považuje za uskutečněné dnem poskytnutí služby nebo dnem vystavení daňového dokladu, a to tím dnem, který nastane dříve.Zdanitelným plněním je dodání zboží a převod nemovitosti za úplatu s místem plnění v tuzemsku, které podléhá dani na výstupu (5 % nebo 19 %) a je předmětem daně z přidané hodnoty (dále jen „DPH“) dle § 2 odst. 1 písm. a) zákona č. 235/2004 Sb., o dani z přidané hodnoty.Datum, kdy má být zahájeno zpracování příkazu.

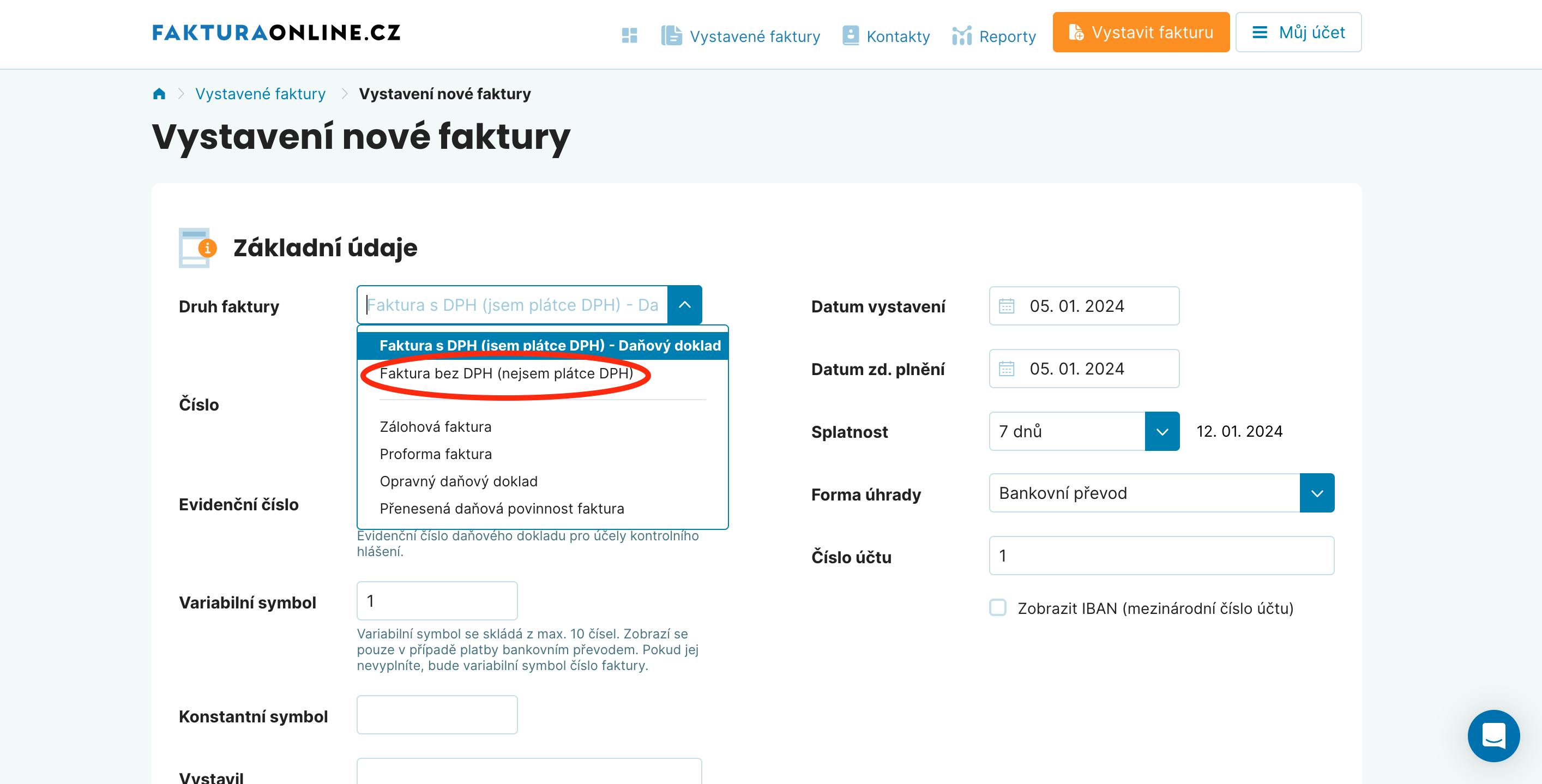

Co je datum nákupu : Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.

Co znamená Dúzp

Je to den dodání nebo den přijetí platby podle toho, který nastane dříve. Při dodání do jiných členských států EU se za den uskutečnění zdanitelného plnění považuje podobná situace jako v ČR – tj. den dodání či den přijetí platby. Sledujte novinky na našem twitterovém účtu!

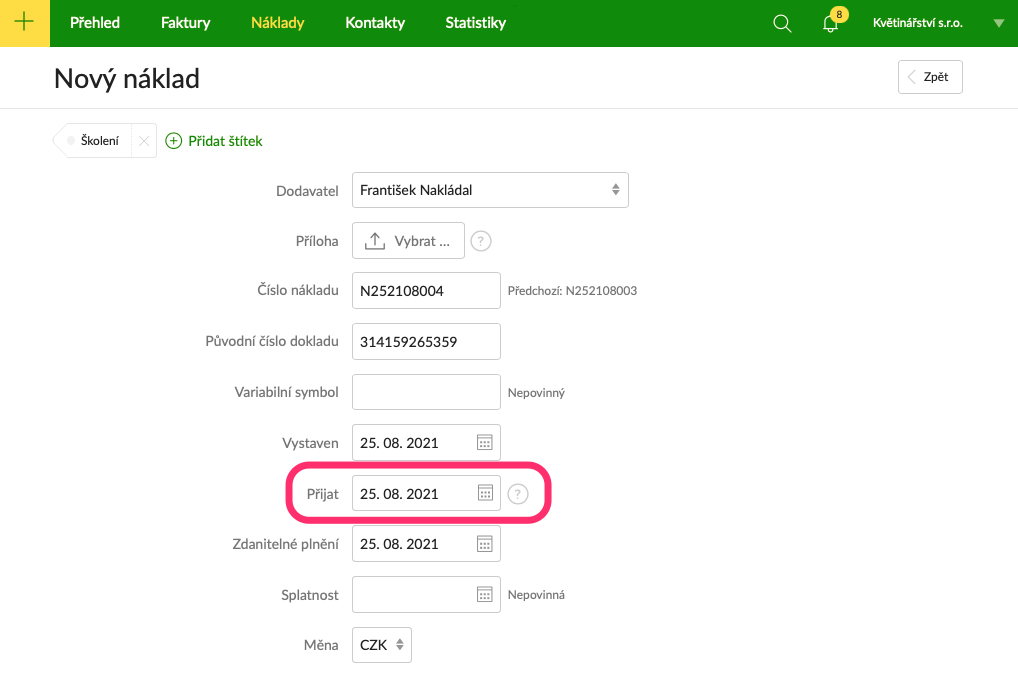

Co je to Dúzp : Datum uskutečnění zdanitelného plnění (DUZP nebo také datum UZP) a datum vystavení faktury jsou jedny ze základních údajů, které musí na fakturách uvádět plátci DPH. I když tyto údaje bývají často stejné, není to pravidlem. Setkáte se i s případy, kdy je datum vystavení faktury dříve než DUZP.

Uskutečnění zdanitelného plnění definuje pro tuzemská plnění § 21 cit. zákona jako den dodání, popř. den přijetí platby, a to ten den, který nastane dříve.

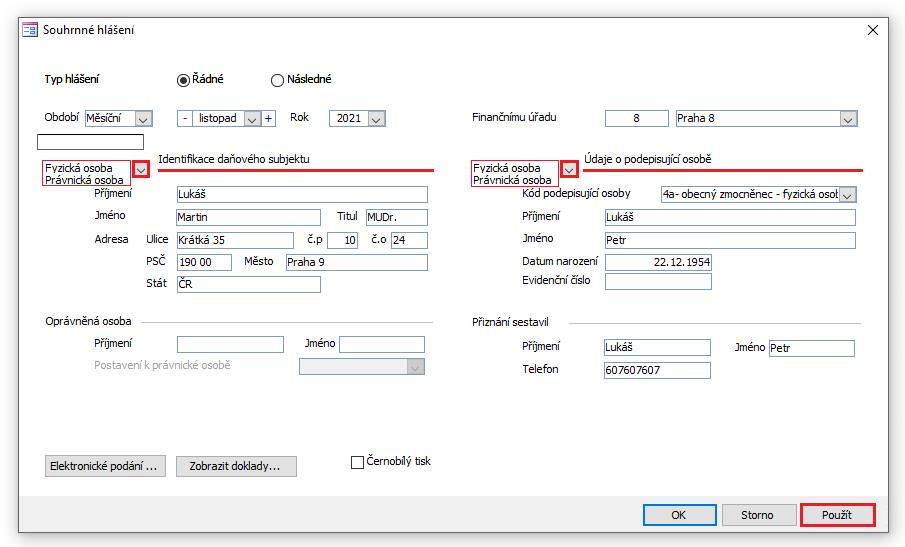

Datum KH DPH je datum, které musíte mít shodné s dodavatelem – tedy vždy datum UZP z dodavatelova dokladu. Je pak už jedno, kdy si ho budete nárokovat, vždy v podrobném řádku B2 uvedete 31.12.2015 a KH budete zpracovávat třeba za leden 2016 nebo kdykoliv později do 3 let.

Co znamená datum zdanitelneho plneni

Datum uskutečnění zdanitelného plnění (DUZP) je dnem, kdy dodavatel dodal zboží či službu. Pro uskutečnitele daňového plnění (dodavatele) je tento den také datem, podle něhož se bude řídit při přiznání DPH na výstupu. DUZP je povinným údajem pro faktury plátců DPH.370/2017 Sb., o platebním styku. Dle tohoto zákona musí banka odesílatele doručit platbu do banky příjemce nejpozději do následujícího pracovního dne po dni zadání platebního příkazu. Peníze musí banka připsat na účet příjemce nejpozději do konce dne, ve kterém platbu přijala.Pokud není splatnost faktury smluvně upravena, řídí se občanským zákoníkem, který udává splatnost 30 dní. Lhůta začíná běžet datem doručením faktury odběrateli. Dle občanského zákoníku je maximální splatnost 60 dní, ovšem pokud se obchodující strany dohodnou, je možné splatnost libovolně navýšit.

Datum splatnosti faktur udává poslední možný den, do kdy musíte jako odběratel zaplatit za nakupované zboží nebo služby. Datum splatnosti zjistíte z faktury, případně ze smlouvy. Uvádět datum splatnosti na fakturách není povinné. Pokud ho z faktury nezjistíte, je podle zákona splatná do 30 dní od jejího doručení.

Kdy je DUZP při prodeji nemovitosti : DUZP u převodu nemovitosti:

dnem zápisu změny vlastnického práva a to tím dnem, který nastane dříve.

Jak zjistit DUZP : Pro účetnictví je DUZP u neplátců rovno datu vystavení faktury, případně datum uvedené v textu faktury. Tedy pokud chcete tuto informaci uvést, zadáte ji jako "DUZP: datum" do Věty před položkami faktury. Možnost vyplnit DUZP se zobrazuje pouze plátcům DPH, kde je tato informace rozhodující právě pro odvod DPH.

Kdy je DUZP při prodeji nemovitostí

DUZP u převodu nemovitosti:

dnem zápisu změny vlastnického práva a to tím dnem, který nastane dříve.

Tento pojem může být spojený s několika oblastmi, ale nejčastěji je spojován s oblastí pojišťovnictví. Zde je ho využíváno hlavně jako pojmu plnění. Jedná se o situaci, kdy dochází k tomu, že pojišťovna vyplácí peníze, a to na základě uzavřené smlouvy a také na základě pojistné události, která nastala.Dílčím plněním se podle zákona o dani z přidané hodnoty („ZDPH“) rozumí zdanitelné plnění, které se podle smlouvy uskutečňuje ve sjednaném rozsahu a ve sjednaných lhůtách a nejedná se přitom o celkové plnění, na které je uzavřena smlouva.

Kdy nastává zdanitelné plnění : Podle § 21 odst. 4 ZDPH se při poskytování služeb považuje zdanitelné plnění obecně za uskutečněné dnem poskytnutí služby nebo dnem vystavení daňového dokladu, a to tím dnem, který nastane dříve. Další pravidla pro stanovení data uskutečnění zdanitelného plnění vyplývají z § 21 odst.